Giá cà phê xuống mạnh khi niên vụ mới vừa bắt đầu. Thị trường muốn “nắn gân” người sản xuất? Giá rớt do thông tin được mùa khắp nơi, sản lượng tăng toàn thế giới? Nếu điều ấy đúng, chỉ một phần. Vì đầu cơ tài chính đang bơm tiền nuôi thị trường. Dù sao, hàng cà phê chưa sử dụng còn nhiều: Tồn kho to…lo dễ sợ!

|

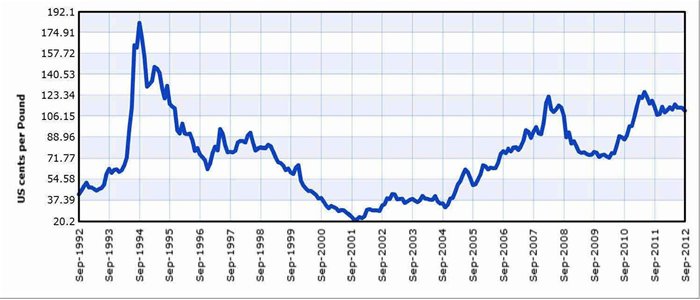

| Biểu đồ 1: Biến động giá thị trường cà phê robusta 20 năm qua (tác giả sưu tầm) |

Khởi đầu nan…

Ngay tuần đầu của niên vụ mới 2012-13, bắt đầu từ ngày 1-10-2012, giá cà phê tứ bề đều xuống. Thị trường muốn “nắn gân” người trồng chăng?

Kết thúc tuần từ 1-10-2012 đến hết sáng thứ bảy ngày 6-10-2012, dựa trên cơ sở tháng giao dịch chính, giá robusta trên sàn kỳ hạn Liffe NYSE mất 87 đô la Mỹ tấn; sàn kỳ hạn arabica cũng giảm gần 120 đô la/tấn trên các thị trường; giá cà phê nhân xô nội địa cũng mất đến 1.500 đồng/kg, chỉ còn chừng 41.500 đồng/kg tại các tỉnh Tây Nguyên. Trong khi đó, nghe nói giá xuất khẩu dựa trên mức chênh lệch giữa giá niêm yết tại London cũng đang rục rịch xuống, từ đang trừ 20-30 đô la/tấn, khách mua trả trừ 50-60 đô la/tấn dưới giá niêm yết sàn robusta Liffe NYSE.

Sản lượng cao, xuất khẩu mạnh, có sao nào?

Tuần qua, tại Geneva, Thụy Sĩ đã có cuộc gặp gỡ thường lệ của giới cà phê toàn cầu, trong đó có một vài doanh nghiệp Việt Nam đến tham dự. Nhìn chung, thông tin về sản lượng tăng, xuất khẩu nhiều từ Brazil, Việt Nam, Indonesia, Honduras, và ngay cả Colombia… đã kéo giá cà phê khắp nơi xuống nhanh.

Tuy nhiên, động thái tăng giảm trên thị trường cà phê, đặc biệt sàn robusta, từ nhiều năm nay được xem như bình thường vì hầu như thị trường không còn theo quy luật cung-cầu, mà giá đều bị “vặn” theo ý đồ của đầu cơ tài chính thế giới. Nếu như giá niêm yết sàn London năm 1994 có khi lên 3.900-4.000 đô la/tấn do hai đợt sương giá liên tiếp phá hoại mùa màng và làm giảm sản lượng cà phê của Brazil, thì những đợt tăng giá niêm yết sau này trong các năm 2008 và 2011 quanh mức 2.600 đô la/tấn là nhờ đầu cơ tài chính đổ tiền “núi” vào mua hàng giấy trên sàn kỳ hạn cà phê trên sàn robusta London (xin xem biểu đồ 1 phía trên).

Trong những năm qua, sản lượng cà phê Việt Nam ngày càng tăng, xuất khẩu ngày càng lớn, nhưng giá sàn kỳ hạn và giá xuất khẩu vẫn khá tốt, được nhiều người chấp nhận. Giá niêm yết sàn robusta từ nhiều tháng nay ở quanh mức 2.050-2.150 đô la/tấn, tuy không phải là mức đỉnh, song cũng được cho là cao và kích thích nông dân khắp nơi tăng diện tích và sản lượng. Vì thế trong những năm qua, nhiều nước đều có báo cáo tăng, trong đó có Việt Nam, nhưng giá không vì thế mà bị ép giảm. Thực ra, đầu cơ tài chính được bơm hơi bởi các nguồn tiền kích cầu của các thế lực kinh tế để chống khủng hoảng, họ đã chọn một số thị trường…và sàn robusta Liffe NYSE đã “trúng số” vì được họ chọn.

Chính đây là yếu tố tích cực “tạm thời”. Diện tích tăng, sản lượng lớn, xuất khẩu nhiều…lại chính là mối đe dọa tiềm tàng và lâu dài cho thị trường những năm sau.

Tồn kho to…lo dễ sợ!

Đã có nhiều nguồn tin khẳng định rằng trong niên vụ 2011-12 vừa qua, nước ta đã xuất khẩu vượt con số kỷ lục, đạt 1,6 triệu tấn cà phê nhân. Trong khi đó, niên vụ 2010-11, xuất khẩu của nước ta cũng đạt xấp xỉ 1,3 triệu tấn. Như vậy, hàng đi đâu, tiêu thụ thế nào, thiết nghĩ cần có những nghiên cứu nghiêm túc, thận trọng để giúp nông dân và người kinh doanh tránh được những rủi ro về sản lượng, về giá khi đầu cơ không còn mặn mà với sàn robusta. Một khi giới đầu cơ thoái vốn nhanh khỏi thị trường, sẽ tạo những đợt giá “rơi tự do”, gây ảnh hưởng lớn đến các mặt kinh tế-xã hội ngay tại các vùng trồng cà phê của nước ta.

Như vậy, trong hai niên vụ 2010/11 và 2011/12, nước ta xuất bán chừng 2,9 triệu tấn, bình quân mỗi năm 1,45 triệu tấn, tương đương với 24,2 triệu bao/năm. Những báo cáo mới nhất về tồn kho cà phê thế giới rất đáng được mổ xẻ, tuy đến nay một vài con số chưa có đến thời điểm cuối cùng, tức hết tháng 9-2012, là tháng cuối vụ vừa qua.

|

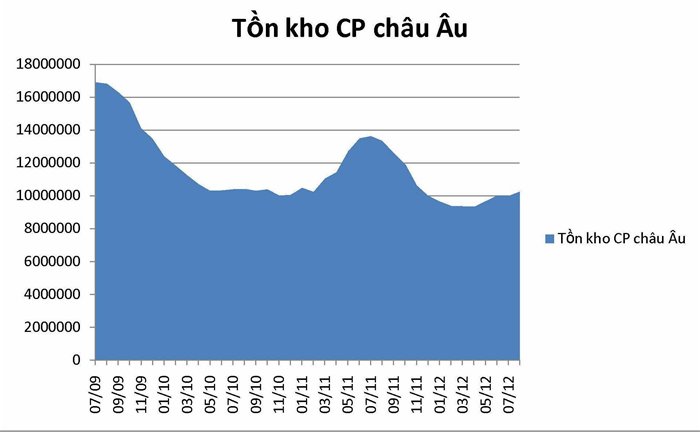

| Biểu đồ 2: Tồn kho cà phê Châu Âu (ECS) đến hết 7-2012 (tác giả tổng hợp) |

Đến hết tháng 8-2012, báo cáo hàng tháng của Liên đoàn Cà phê châu Âu (European Coffee Federation) cho biết tồn kho trên 617.000 tấn, trong đó vừa có robusta, vừa arabica, vừa được Liffe NYSE xác nhận chất lượng (certs) vừa hàng ngoài Liffe (non-certs) (xin xem biểu đồ 2 phía trên).

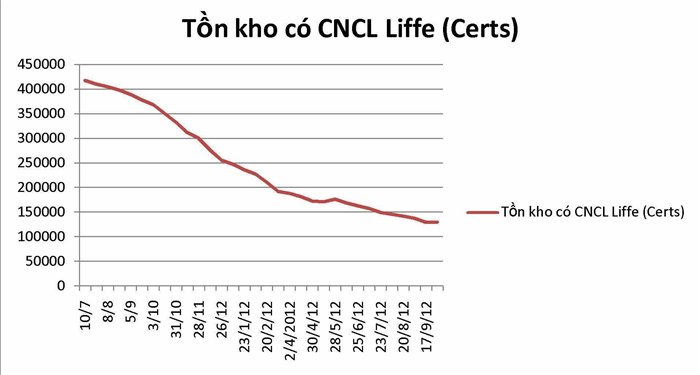

Rất may, hiện đã có con số tồn kho robusta được Liffe NYSE xác nhận (certs) đến ngày 1-10-2012 là 130.280 tấn.

|

| Biểu đồ 3: Tồn kho robusta được sàn Liffe NYSE đến 1-10-12 (tác giả tổng hợp) |

Trong khi đó, tồn kho tại 2 nước tiêu thụ hàng đầu là Mỹ và Nhật đến báo cáo tháng 8-2012 tại Mỹ theo Hiệp hội Cà phê nhân (Green Coffee Association) đạt 5.178.323 bao hay chừng 311.000 tấn và Nhật 132.000 tấn, gồm cả arabica và robusta.

Cứ cho rằng do giá arabica cao, nên tồn kho nghiêng nhiều về robusta; tồn kho robusta tại Mỹ ước có chừng 120.000 tấn và Nhật chừng 30.000 tấn. Như thế, 2 nước này ước hiện đang tồn kho 150.000 tấn robusta.

Với châu Âu, lượng robusta do Liffe NYSE xác nhận 130.000 tấn nằm trong 602.000 tấn. Cứ tạm cho rằng do giá robusta “mềm” nên lượng tồn kho robusta nặng hơn đôi chút, chừng 40% của tổng số tồn kho châu Âu, chừng 240.000 tấn gồm cả 130.000 tấn tồn kho được Liffe NYSE xác nhận (certs) (xin xem biểu đồ 3 phía trên) .

Do nhu cầu chuẩn bị, cũng có thể có thêm chừng 60.000 tấn nằm rải rác khắp các nước tiêu thụ. Nên ta có lượng tồn kho robusta tại các nước tiêu thụ như sau:

Mỹ và Nhật: 150.000 tấn

Châu Âu: 240.000 tấn (gồm cả Liffe certs)

Rải rác: 60.000 tấn

Tại các kho cảng Việt Nam, theo con số ước đoán, hiện có ít nhất 150.000 tấn đã mua nhưng chưa xuống tàu.

Vậy, tổng số tồn kho robusta tồn kho “thấy được” (visible) trên thế giới hiện có 600.000 tấn. Nếu như Việt Nam được cho là nước có lượng xuất khẩu nhiều tháng liền đứng đầu thế giới, thì rất dễ dàng chia 2/3 cho tổng lượng tồn kho trên.

Đó là chưa kể đến lượng tồn kho “giấu mặt” (invisible) còn trong nông dân, hay nhiều đại lý “mắc nghẹn” do đợi bán giá cao.

Dựa trên các con số trên, trong chu kỳ 2 niên vụ qua, ta có thể nói:

-Tổng lượng xuất bán của Việt Nam: 2.900.000 tấn, gồm:

-Tổng lượng tiêu thụ (biến mất thật): 2.500.000 tấn

-Tổng tồn kho thấy được: 400.000 tấn

Như vậy, có thể kết luận rằng mức tiêu thụ robusta Việt Nam trên thế giới có tăng từ 95.000 tấn/tháng năm ngoái, nay lên chừng 105.000 tấn/tháng. Đối với tiêu thụ hàng hóa trong giai đoạn khủng hoảng kinh tế như thế đã là một cố gắng vượt bậc.

Lượng tồn kho còn trong tay người bán, đặc biệt nằm chờ vào sàn kỳ hạn, vẫn là “con bài tẩy” của thị trường sau này.

Tuy nhiên, qua mấy niên vụ, nông dân nước ta nay kinh tế có khá hơn, đã biết cách mua bán thận trọng, trong khi đó các nhà xuất khẩu vẫn tiếp tục bị hạn chế về tài chính, nên hy vọng sẽ không có những đợt bán tháo như từng xảy ra tại các mùa trước gây giá xuống nhanh và nhiều như các sai lầm mắc phải trong các vụ trước.

(Nguồn TBKTSG Online)