Các doanh nghiệp đang tiếp tục hoạt động tư nhân. Một số khác đang phát triển ngày càng lớn mạnh. Đó không nhất thiết là một vấn đề.

Các chuyên gia giám sát thị trường chứng khoán Mỹ đang vật lộn với một xu hướng đáng lo ngại: Một trong những phát kiến vĩ đại của chủ nghĩa tư bản phương Tây - Công ty Đại chúng - dường như đang mất dần chỗ đứng.

Trước khi đưa ra giải pháp, trước tiên phải đặt ra câu hỏi, đây có phải là vấn đề hay không.

Kể từ khi Công ty Đông Ấn Hà Lan (Dutch East India Company) được thành lập vào năm 1602, công ty đại chúng đã trở thành một phần trung tâm của nền kinh tế toàn cầu, cho phép các doanh nghiệp huy động vốn từ nhiều nhóm nhà đầu tư nhất có thể. Công ty đại chúng cho phép hầu như bất kỳ ai - từ các ông chủ quỹ đầu cơ cho đến những người bình thường - nhận cổ phần vào những doanh nghiệp triển vọng, những doanh nghiệp có thể trở thành các đế chế như Apple, hoặc có tiếng nói về cách các doanh nghiệp lớn nhất thế giới đang hoạt động. Như vậy, nó đã mang lại một thước đo dân chủ cho thế giới doanh nghiệp.

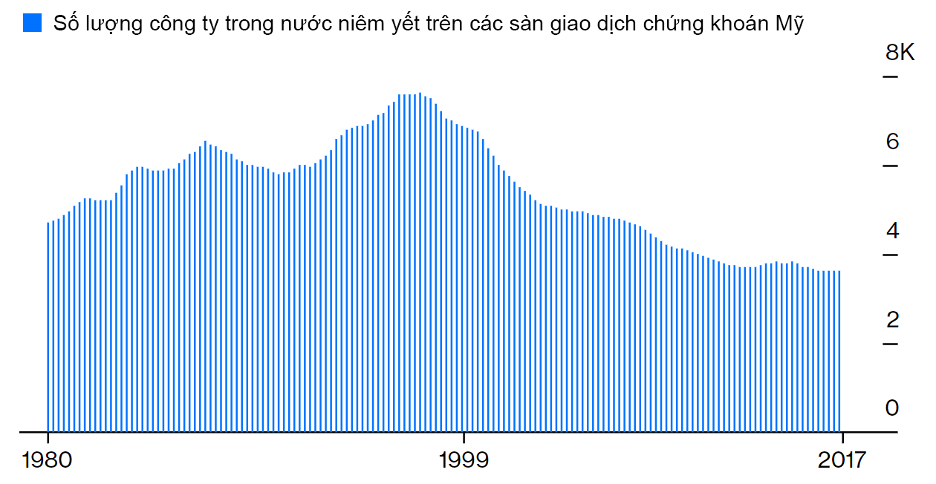

Tuy nhiên, gần đây, các công ty đại chúng đang thu hẹp ở Mỹ. Các doanh nghiệp mới chào bán cổ phiếu ra công chúng với tỷ lệ thấp hơn một nửa so với những năm 1980 và 1990. Các vụ mua bán và sáp nhập đã loại bỏ hàng trăm công ty đại chúng khác. Khoảng 3.600 công ty đã được niêm yết trên các sàn giao dịch chứng khoán Hoa Kỳ vào cuối năm 2017, giảm hơn một nửa so với năm 1997.

Các công ty đại chúng đã đi đâu?

Nguồn: Jay R. Ritter, Cao đẳng Quản trị Kinh doanh Warrington, Đại học Florida; Trung tâm Nghiên cứu Giá An ninh của Đại học Chicago

Tại sao điều này xảy ra? Một số đổ lỗ cho các chính sách - đáng chú ý là luật Sarbanes-Oxley năm 2002, được thiết kế để chống lại các gian lận kế toán của những năm 1990, vốn làm tăng thêm gánh nặng báo cáo và trách nhiệm pháp lý đối với các nhà quản lý công ty đại chúng. Tuy nhiên, đó không thể là toàn cảnh câu chuyện: Sự suy giảm bắt đầu vào cuối những năm 1990, trước cả Sarbanes-Oxley. Phần lớn sự thay đổi trước đó có lẽ là sự trả giá cho hàng loạt các công ty được hình thành kém cỏi tung ra thị trường trong thập kỷ rực rỡ đó.

Vì vậy, việc ít đi công ty đại chúng hơn không hẳn là xấu. Hơn nữa, trên một thước đo khác, công ty đại chúng còn lâu mới chết: Mặc dù đã giảm về số lượng, nhưng những công ty đại chúng đã phát triển về quy mô. Tổng giá trị thị trường, tính theo phần trăm tổng sản phẩm quốc nội, gần với mức đỉnh đạt được vào năm 1999:

Ít hơn nhưng lớn mạnh hơn

Nguồn: World Bank

Đúng, quy mô có thể là một vấn đề. Ít hơn về số lượng, các công ty lớn hơn có thể phản ánh mức độ tập trung ngành không lành mạnh. Tuy nhiên, một lần nữa, không thể kết luận một cách khái quát: Trong nhiều trường hợp, sự tập trung có thể là lành tính - một kết quả của đổi mới công nghệ và toàn cầu hóa, đã cho phép các công ty có năng suất và lợi nhuận cao nhất thống trị. Trong trường hợp thiếu cạnh tranh là một vấn đề, tốt nhất nên giải quyết từng trường hợp thông qua chính sách chống độc quyền, như Bộ Tư pháp Mỹ đang tìm cách làm trong lĩnh vực truyền thông.

Dù nguyên nhân là gì - chính sách nhà nước, động lực tích lũy sức mạnh thị trường, hay các yếu tố khác - thì sự chuyển đổi mô hình kinh doanh của doanh nghiệp đặt ra những câu hỏi lớn. Các mục đích truyền thống của sở hữu công có đang bị đe dọa không? Doanh nghiệp đang bị khan vốn? Mọi người có đang bị loại khỏi các cơ hội đầu tư hấp dẫn? Các cổ đông vẫn có tiếng nói trong việc điều hành công ty như thế nào?

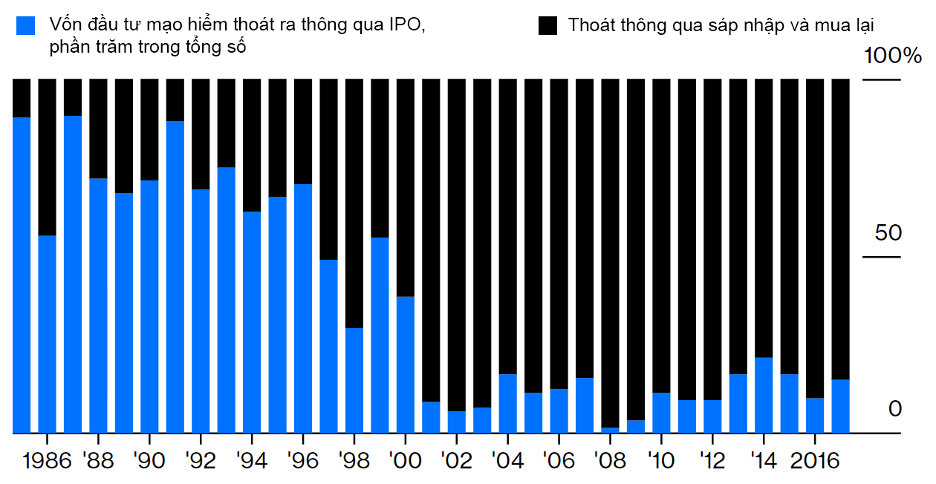

Đầu tiên, khả năng tiếp cận vốn. Đã từng có thời gian, bán cổ phiếu ra công chúng là một cách quan trọng để các công ty huy động tiền - và để các nhà đầu tư sớm kiếm được tiền. Trường hợp này không còn là duy nhất nữa. Các công ty như Uber và Airbnb có thể thu hút hàng chục tỷ đô la trong khi vẫn hoạt động tư nhân. Và các công ty đầu tư mạo hiểm ngày càng bán trực tiếp cổ phần của họ cho các công ty đại chúng hiện tại, những công ty có phạm vi tiếp cận toàn cầu cần thiết để mở rộng các doanh nghiệp trẻ một cách nhanh chóng (như trường hợp Facebook mua WhatsApp). Tính đến năm 2017, chỉ 15% số vốn đầu tư mạo hiểm thoát ra liên quan đến các đợt chào bán lần đầu ra công chúng:

Ai cần IPO?

Nguồn: Jay R. Ritter, Cao đẳng Quản trị Kinh doanh Warrington, Đại học Florida; Hiệp hội đầu tư mạo hiểm quốc gia.

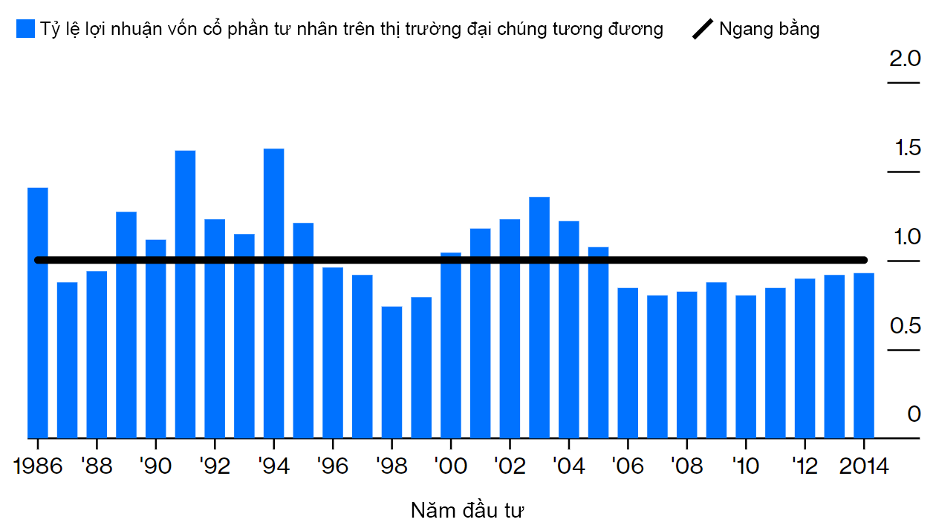

Điều này có nghĩa là các nhà đầu tư thông thường đang mất cơ hội? Không hẳn vậy. Đầu tiên, họ có thể đầu tư thông qua quỹ tương hỗ hoặc cổ phần của các công ty thực hiện thương vụ mua lại - một cách tiếp cận ít rủi ro hơn so với đặt cược vào một doanh nghiệp mới. Ngoài ra, một người bình thường trong một quỹ chỉ số có thể nhận được lợi nhuận tương đương với những gì các nhà đầu tư vào các công ty tư nhân làm. Được điều chỉnh vì rủi ro, các khoản đầu tư cổ phần tư nhân trong những năm gần đây đã thực sự tụt hậu so với thị trường đại chúng:

Tư nhân không đánh bại đại chúng

Nguồn: "Phương pháp tiếp cận từ dưới lên đối với hiệu suất được điều chỉnh theo rủi ro của thị trường quỹ mua" của Jean-François L’Her, Rossitsa Stoyanova, Kathryn Shaw, William Scott và Charissa Lai

Còn về quản trị thì sao? Quyền kiểm soát các công ty tư nhân rơi vào tay ít người hơn, nhưng điều đó cũng đúng với một số công ty đại chúng có thỏa thuận cổ phần kép. Trong cả thị trường công và tư, các cổ đông lớn nhất bao gồm các tổ chức - chẳng hạn như quỹ tương hỗ và quỹ hưu trí - đại diện cho nhiều công chúng đầu tư. Sự khác biệt quan trọng nhất là công bố thông tin: Các công ty đại chúng cung cấp nhiều thông tin tài chính hơn, có giá trị trong việc đánh giá cả hoạt động của họ và của nền kinh tế nói chung.

Việc giảm nhẹ các yêu cầu công bố thông tin để khuyến khích nhiều đợt chào bán công khai hơn sẽ phản tác dụng. Tính minh bạch rất tốt cho các nhà đầu tư, làm cho thị trường Mỹ trở nên hấp dẫn hơn và giảm chi phí vốn cho các công ty. Kinh nghiệm của Quy định A +, một nỗ lực nhằm giảm bớt các yêu cầu đối với các công ty giai đoạn đầu theo Đạo luật JOBS 2012, cho thấy rằng các yêu cầu minh bạch tài chính hiện tại không hề thừa thãi. Các công ty được A+ giúp niêm yết với ít yêu cầu hơn hoạt động kém hiệu quả.

Jay Clayton, Chủ tịch Ủy ban Chứng khoán và Giao dịch, đã gọi sự suy giảm của công ty đại chúng là “một vấn đề nghiêm trọng đối với thị trường và đất nước [Mỹ]”. Tuy nhiên, cho đến nay, Clayton vẫn nhẹ tay với các chính sách - và đó là điều khôn ngoan. Các chỉnh sửa như cho phép các công ty chưa lên sàn nộp hồ sơ dự thảo bảo mật và có thể “thử nước” bằng các cuộc tọa đàm riêng với các nhà đầu tư, ít gây rủi ro. Nhưng sẽ là một sai lầm nếu đi xa hơn. Công ty đại chúng không còn hấp dẫn như những con số cho thấy, và thị trường vốn không bị phá vỡ.

Mỹ từ lâu đã là nước dẫn đầu thế giới trong việc xác định công ty đại chúng nên là gì. Vực dậy mô hình đó bằng cách phá hoại giá trị cốt lõi của các công ty đại chúng sẽ không phục vụ mục đích gì.

Vietnam Report

Dịch và biên tập

vnr500.com.vn

.png)