Thị trường cổ phiếu công mang lại những lợi ích đáng kể. Tuy nhiên, trong những năm gần đây, số lượng các đợt phát hành cổ phiếu lần đầu ra công chúng (IPO) đã giảm và sự gia tăng trong hủy niêm yết khi các công ty tìm cách duy trì hoặc trở thành tư nhân. Điều gì đang dẫn đến sự sụt giảm niêm yết này? Các nhà hoạch định chính sách có nên quan tâm?

Trong khi thị trường chứng khoán lần đầu tiên được phát triển ở châu Âu, thị trường cổ phần công ở châu Âu kể từ đó đã tụt hậu về mặt toàn cầu. Trong khi nền kinh tế của Châu Âu có quy mô tương tự như của Mỹ, thị trường cổ phần công của châu Âu nhỏ hơn nhiều — và nhỏ hơn cả thị trường của Châu Á khi được đo lường bằng vốn hóa thị trường so với tổng sản phẩm quốc nội (GDP) .

Thị trường cổ phần công khai cung cấp một phương thức hiệu quả để chia sẻ rủi ro và phân bổ vốn hiệu quả giữa người tiết kiệm và người đi vay. Một dòng chảy ổn định của các công ty tham gia thị trường, thông qua các đợt IPO, là điều cần thiết cho quá trình này. IPO cho phép các công ty huy động vốn và hồ sơ của họ khi họ mở rộng quy mô và phát triển. Các nhà đầu tư giai đoạn đầu có thể sử dụng IPO như một đầu ra. Thị trường công khai hoạt động tốt cũng tạo ra kỷ luật thị trường đối với việc định giá công ty và hành vi của tổ chức.

Tuy nhiên, theo phân tích của Oxera cho Ủy ban Châu Âu, cho thấy từ năm 2010 đến năm 2018, tổng số công ty niêm yết trong EU-28 đã giảm 12% —từ 7.392 xuống còn 6.538 — trong khi GDP tăng 24% so với cùng kỳ. Mặc dù có sự gia tăng về chỉ số niêm yết tại một số trung tâm tài chính nhỏ (như Stockholm và Warsaw), các trung tâm tài chính lớn hơn (như Frankfurt, Paris và London) đều giảm.

Vậy, chuyện gì đang xảy ra? Tại sao chúng ta lại chứng kiến sự suy giảm của thị trường cổ phần công tại các trung tâm tài chính lớn hơn?

Xu hướng dài hạn

Sự sụt giảm số lượng công ty niêm yết không phải là hiện tượng mới ở một số khu vực. Trong một bài báo trên Tạp chí Kinh doanh Harvard (Harvard Business Review) năm 1989, Giáo sư Michael Jensen từ Trường Kinh doanh Harvard đã dự đoán về 'nhật thực của công ty đại chúng', cho rằng công ty đại chúng đã tồn tại lâu hơn tính hữu ích của nó trong nhiều lĩnh vực.

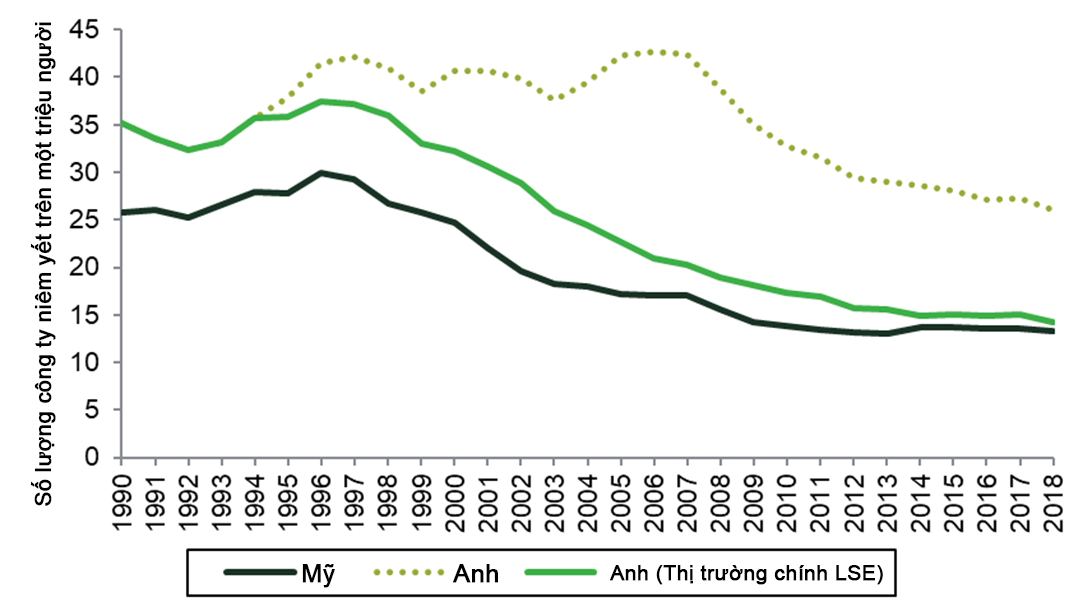

Hình 1 cho thấy số lượng các công ty niêm yết trên đầu người đã giảm đáng kể như thế nào ở Hoa Kỳ và Vương quốc Anh.

Hình 1: Số lượng công ty niêm yết trong nước

Nguồn: Oxera - World Bank

Tại Mỹ, số lượng công ty đại chúng liên tục giảm kể từ năm 1996, khiến một số học giả ước tính rằng 'khoảng cách niêm yết' (được định nghĩa là sự khác biệt giữa số lượng công ty niêm yết thực tế và số lượng có thể được niêm yết) tại Hoa Kỳ là khoảng 5.000 công ty vào năm 2012.

Như thể hiện trong Hình 1, Vương quốc Anh đã chứng kiến sự sụt giảm rõ rệt hơn về số lượng các công ty niêm yết trong nước tại thị trường chính. Sự sụt giảm này một phần được thúc đẩy bởi hiệu ứng thay thế đối với thị trường AIM (phân khúc thị trường cơ sở của LSE dành cho các công ty tăng trưởng vừa và nhỏ) từ năm 1995 trở đi. Tuy nhiên, sau khi tính toán điều này, đã có sự sụt giảm rõ ràng về số lượng công ty niêm yết trong nước tính theo đầu người sau năm 2008 (đường chấm trong Hình 1).

Tại sao các công ty muốn niêm yết?

Khi suy nghĩ về các xu hướng trong tương lai trên thị trường chứng khoán châu Âu, cũng như các hàm ý chính sách tiềm năng, xem xét lại quyết định niêm yết từ quan điểm của công ty có thể có ích.

Sau cùng, lựa chọn niêm yết là một chức năng của lợi ích và chi phí của việc niêm yết so với các nguồn tài chính và mô hình quản trị thay thế. Chủ sở hữu của công ty sẽ chọn niêm yết nếu lợi ích của việc niêm yết lớn hơn chi phí.

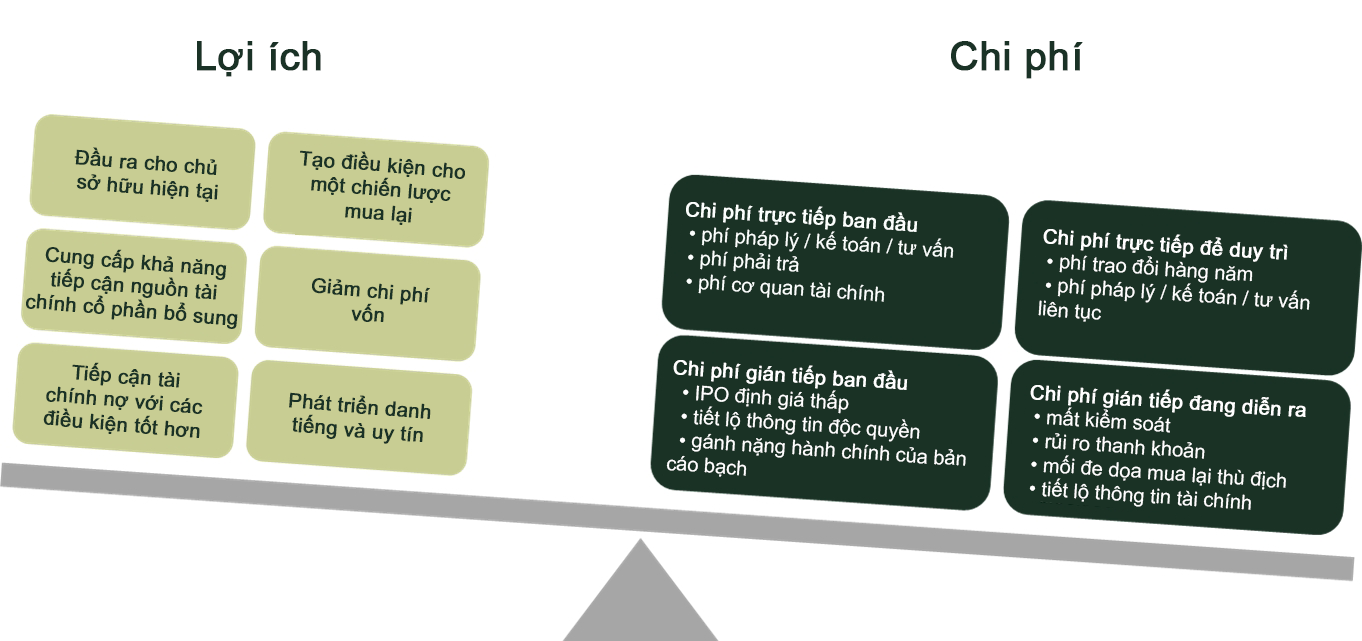

Hình 2 tóm tắt các chi phí và lợi ích chính liên quan đến việc niêm yết, dựa trên việc xem xét các tài liệu học thuật và các cuộc phỏng vấn của chúng tôi với một loạt các công ty niêm yết ở EU.

Hình 2: Chi phí và lợi ích của việc niêm yết

Nguồn: Oxera

Phân tích của Oxera nhấn mạnh rằng các lý do chính để niêm yết đối với các công ty EU là:

(1) Cung cấp đầu ra cho các cổ đông hiện hữu,

(2) Để tạo điều kiện cho chiến lược mua lại và

(3) Để tiếp cận nguồn tài chính vốn cổ phần bổ sung.

Đối với một số công ty, sự công nhận hoặc danh tiếng nâng cao cũng là một cân nhắc quan trọng.

Các công ty đánh đổi những lợi ích này bằng các chi phí ban đầu và liên tục liên quan đến việc được niêm yết. Các chi phí này có thể là cả trực tiếp (ví dụ: phí niêm yết hoặc tư vấn) và gián tiếp (ví dụ: định giá thấp, gánh nặng công bố thông tin và chi phí liên quan đến kiểm soát).

Tại sao thị trường đại chúng lại bị thu hẹp?

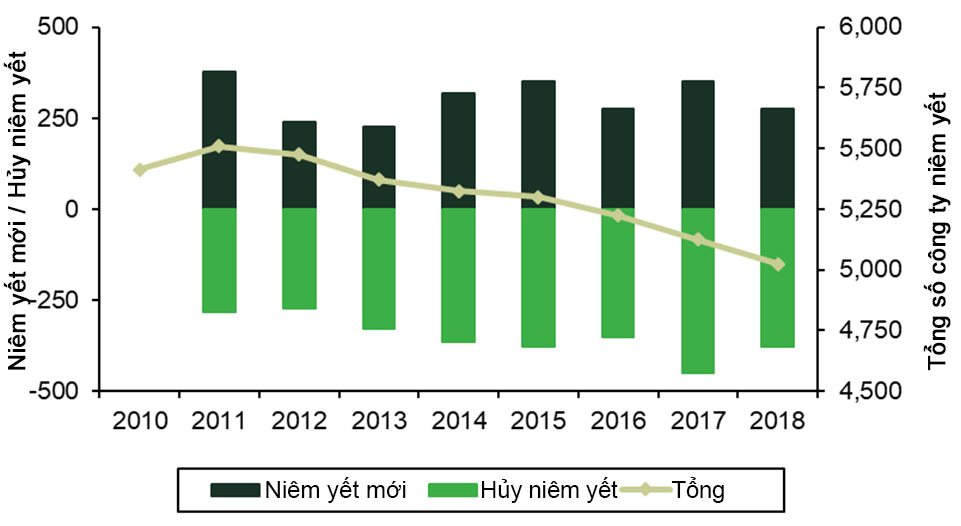

Lý do duy nhất mà số lượng công ty niêm yết giảm là nếu số lượng công ty rời khỏi thị trường đại chúng vượt quá số lượng niêm yết mới. Đây là trường hợp của EU trong thập kỷ qua, như thể hiện trong Hình 3.

Hình 3: Số lượng công ty niêm yết tại EU-27, 2010–18

Nguồn: Phân tích dữ liệu sàn giao dịch chứng khoán của Oxera; WFE.

Một câu hỏi chính sách liên quan ở đây là: điều gì đang dẫn đến sự sụt giảm của các công ty niêm yết — quá ít công ty mới niêm yết hay quá nhiều công ty hủy niêm yết?

Như đã thảo luận ở trên, sẽ có ít công ty chọn niêm yết hơn nếu chi phí tương đối vượt quá lợi ích. Phản hồi từ thị trường chỉ ra rằng chi phí ban đầu và chi phí duy trì để trở thành công ty đại chúng đã tăng đáng kể trong những thập kỷ gần đây, cả về giá trị tuyệt đối và so với các công ty tư nhân. Ước tính tổng chi phí tài chính khi niêm yết nằm trong khoảng 5–15% tổng thu nhập và thường nhiều hơn đối với những công ty huy động số tiền nhỏ hơn.

Mặc dù các chính sách có thể không phải là nguyên nhân chính dẫn đến sự sụt giảm của công ty đại chúng, nhưng các chi phí pháp lý liên quan đến việc niêm yết đặc biệt ảnh hưởng đến các tổ chức phát hành nhỏ hơn, nơi các lựa chọn tài trợ tư nhân thay thế ít sẵn có hơn.

Sự phát triển của thị trường cổ phần tư nhân đã làm giảm một số lợi ích của việc niêm yết. Ví dụ, khi mức độ tài trợ vốn cổ phần tư nhân tăng lên và với các công ty ở trong tay cổ phần tư nhân lâu hơn, đầu ra thông qua IPO đã ít phổ biến hơn.

Dữ liệu từ các sàn giao dịch lớn của EU chỉ ra rằng các vụ hủy hợp đồng chủ yếu được thúc đẩy bởi hoạt động M&A gia tăng. Một số trường hợp hủy niêm yết là kết quả của việc mua lại các công ty đã niêm yết. Một số khác là kết quả của việc mua lại các công ty niêm yết bằng vốn cổ phần tư nhân, cùng với một số trường hợp hủy niêm yết khác.

Hàm ý chính sách

So với thị trường công khai, thị trường tư nhân đã trở nên hấp dẫn hơn đáng kể trong những thập kỷ gần đây. Các nhà hoạch định chính sách có nên quan tâm?

Đối với nhiều công ty, duy trì tư nhân là bước đi hợp lý. Đối với một số khác, việc niêm yết trên các thị trường đại chúng làm giảm chi phí vốn của công ty và cho phép họ mở rộng quy mô — hỗ trợ việc làm, tăng trưởng và kỷ luật thị trường ở Châu Âu vào thời điểm mà điều này rất cần thiết.

Một mặt, sự thay đổi này phản ánh bản chất phát triển mạnh của thị trường vốn tư nhân: sự phát triển của thị trường vốn tư nhân, thị trường trái phiếu và cho vay phi ngân hàng cung cấp nhiều lựa chọn tài trợ.

Tuy vậy, có quá ít công ty trong phạm vi đại chúng sẽ có những bất lợi. Ngoài tác động đến việc hình thành giá cả hiệu quả và kỷ luật thị trường, có một khía cạnh chính sách xã hội đối với điều này, khi thị trường công khai dân chủ hóa việc tạo ra của cải.

Trong khi các quỹ hưu trí và các công ty bảo hiểm có thể đầu tư vào các công ty tư nhân, thì công chúng lại không thể. Các nhà đầu tư thụ động sử dụng các chỉ số có quyền truy cập vào ngày càng ít công ty hơn và do đó, có thể thấy lợi tức đầu tư của họ nhỏ hơn nếu việc tạo ra của cải nhiều hơn xảy ra trên các thị trường tư nhân, trước khi IPO. Vì lý do này, các cơ quan quản lý của Mỹ đang xem xét liệu vốn cổ phần tư nhân có thể được đưa vào kế hoạch lương hưu đóng góp xác định của các cá nhân hay không.

Có nhiều cách khác nhau để phát triển thị trường vốn cổ phần ở EU - chẳng hạn như bằng cách tái cân bằng sức hấp dẫn tương đối của thị trường công so với thị trường tư nhân và/hoặc nắm lấy sự phát triển của thị trường vốn tư nhân. Mỗi cách đòi hỏi các lựa chọn chính sách khác nhau tùy thuộc vào khuynh hướng chính trị của các nhà hoạch định chính sách .

Thị trường cổ phiếu đại chúng là một loại nền tảng, trên đó người mua và người bán là các nhà đầu tư và những người được đầu tư vào cổ phiếu của các công ty. Nền tảng cần thu hút người mua và người bán và thành công khi có nhiều người mua và người bán tham gia hơn. Do đó, cân bằng lợi ích của các nhà đầu tư và các bên được đầu tư là rất quan trọng trong việc đưa ra các đề xuất chính sách.

Nghiên cứu của Oxera cho Ủy ban Châu Âu xác định năm lĩnh vực chính để thúc đẩy thị trường cổ phần công chúng:

- Xem xét lại các quy tắc xung quanh việc công bố thông tin để giảm sự mất cân bằng giữa công ty tư nhân và đại chúng — ví dụ, bằng cách đánh giá lợi ích gia tăng của yêu cầu công bố thông tin đối với danh sách thứ cấp, yêu cầu báo cáo hàng quý và nửa năm và xem xét lại giá trị của việc miễn trừ đối với các công ty chưa niêm yết một số yêu cầu về báo cáo phi tài chính, chẳng hạn như những yêu cầu liên quan đến các cân nhắc về môi trường, xã hội và quản trị (ESG). Các chính sách hỗ trợ phát triển các phân khúc thị trường cơ sở cũng rất quan trọng, vì chúng làm giảm quy mô hiệu quả tối thiểu để niêm yết;

- Khuyến khích sự linh hoạt trong việc sử dụng các cơ chế tăng cường kiểm soát mà các quy tắc hoặc thông lệ quốc gia ngăn cản điều này. Một cách tiếp cận là cho phép các công ty phát hành nhiều loại cổ phiếu (với các quyền biểu quyết khác nhau) trên cơ sở có thời hạn, để khuyến khích nhiều công ty thuộc sở hữu gia đình niêm yết trên thị trường đại chúng mà không cần phải từ bỏ quyền kiểm soát. Hơn 4.600 công ty gia đình có quy mô trên 50 triệu euro vẫn chưa niêm yết ở 14 quốc gia thành viên EU: đây có thể là một nguồn niêm yết mới;

- Thúc đẩy sự tham gia của các nhà đầu tư tổ chức vào các đợt IPO - bằng cách xem xét lại các chi phí quy định hoặc các hạn chế đối với các quỹ hưu trí, các công ty bảo hiểm và có thể là các công ty tài chính khác đầu tư vào thị trường cổ phần đại chúng.

- Cải thiện các tiêu chuẩn quản trị công ty để giảm chi phí đại lý. Ở các quốc gia nơi quyền sở hữu bị phân tán, việc giảm bớt trở ngại đối với quyền kiểm soát của các chủ sở hữu khối (tức là những nhà đầu tư sở hữu một lượng lớn cổ phiếu) có thể làm cho quyền sở hữu của một công ty đại chúng tương đối hấp dẫn hơn;

- Thu hút các nhà đầu tư bán lẻ - một nguồn vốn lớn tiềm năng - đầu tư vào thị trường cổ phiếu công. Các nhà hoạch định chính sách có thể yêu cầu những người bảo lãnh cho quá trình IPO sử dụng công nghệ để cung cấp một phần nhỏ phân bổ trực tiếp cho các nhà đầu tư bán lẻ. Có những ví dụ về điều này ở Singapore và Hồng Kông; và ở Úc, công nghệ này đã được xem xét, nhưng vẫn chưa được triển khai. Đối với các cổ phiếu nhỏ hơn, các nhà hoạch định chính sách có thể tìm hiểu xem liệu quy định nhẹ hơn có thể thúc đẩy sự phát triển của các phương tiện đầu tư tập trung vào các doanh nghiệp vừa và nhỏ hay không.

Thị trường công khai đại diện cho kết quả của một chuỗi giá trị phức tạp đòi hỏi sự tương tác thành công giữa các tổ chức phát hành, sàn giao dịch, cố vấn, nhà môi giới, ngân hàng, nhà đầu tư, v.v. Những tương tác này có thể làm phát sinh những thất bại trong phối hợp và những kết quả có thể được cải thiện. Khi xem xét các biện pháp can thiệp, các nhà hoạch định chính sách nên đảm bảo rằng các khuyến khích của các tác nhân riêng lẻ phải phù hợp với nhau để tạo ra kết quả mong muốn.

Vietnam Report biên dịch

Theo Oxera

Nguồn: VNR500

vnr500.com.vn

")

.png "CÔNG TY CP CÔNG NGHỆ VÀ ĐẦU TƯ INTECH")

.png "CÔNG TY CP XÂY DỰNG VÀ CÔNG NGHIỆP NSN")

.png "TỔNG CÔNG TY CP DỊCH VỤ KỸ THUẬT DẦU KHÍ VIỆT NAM")

.bản màu.png "CÔNG TY CỔ PHẦN CHỨNG KHOÁN THÀNH CÔNG (TCSC)")