Ngày 31/3/2023, Công ty Cổ phần Báo cáo Đánh giá Việt Nam (Vietnam Report) chính thức công bố Top 10 Công ty xây dựng năm 2023.

Đây là kết quả nghiên cứu độc lập của Vietnam Report, được xây dựng dựa trên nguyên tắc khoa học và khách quan nhằm ghi nhận và tôn vinh những doanh nghiệp trụ cột (key player) của ngành xây dựng đã và đang nỗ lực hết mình đạt nhiều thành tựu trong việc cung cấp sản phẩm cho khách hàng, tạo dựng được hình ảnh ấn tượng trong mắt công chúng và nhà đầu tư, thể hiện bản lĩnh vững vàng với năng lực tài chính ổn định, sức chống chịu tốt khi phải đối mặt với khó khăn chồng khó khăn từ sự suy giảm nguồn cung giai đoạn trước COVID-19, những hệ lụy của đại dịch cho tới cuộc xung đột Nga - Ukraine, biến động giá nguyên vật liệu, lạm phát leo thang và lãi suất tăng mạnh… Các doanh nghiệp được lọc ra từ cơ sở dữ liệu về các doanh nghiệp Việt Nam trong các nghiên cứu xếp hạng của Vietnam Report thuộc ngành xây dựng với dữ liệu tài chính cập nhật đến ngày 31/12/2022 kết hợp sử dụng phương pháp Media Coding (mã hóa dữ liệu báo chí trên truyền thông), khảo sát đối tượng nghiên cứu và các bên liên quan nhằm đưa ra đánh giá tổng hợp, khách quan và đầy đủ nhất về doanh nghiệp xuyên suốt giai đoạn khó khăn vừa qua, làm nổi bật lên những tên tuổi sau.

Danh sách 1: Top 10 Nhà thầu xây dựng năm 2023

Nguồn: Vietnam Report, Top 10 Công ty xây dựng năm 2023, tháng 3/2023

Danh sách 2: Top 5 Nhà thầu cơ điện năm 2023

Nguồn: Vietnam Report, Top 10 Công ty xây dựng năm 2023, tháng 3/2023

Nhìn lại quá trình tự sàng lọc thị trường xây dựng trong 5 năm vừa qua

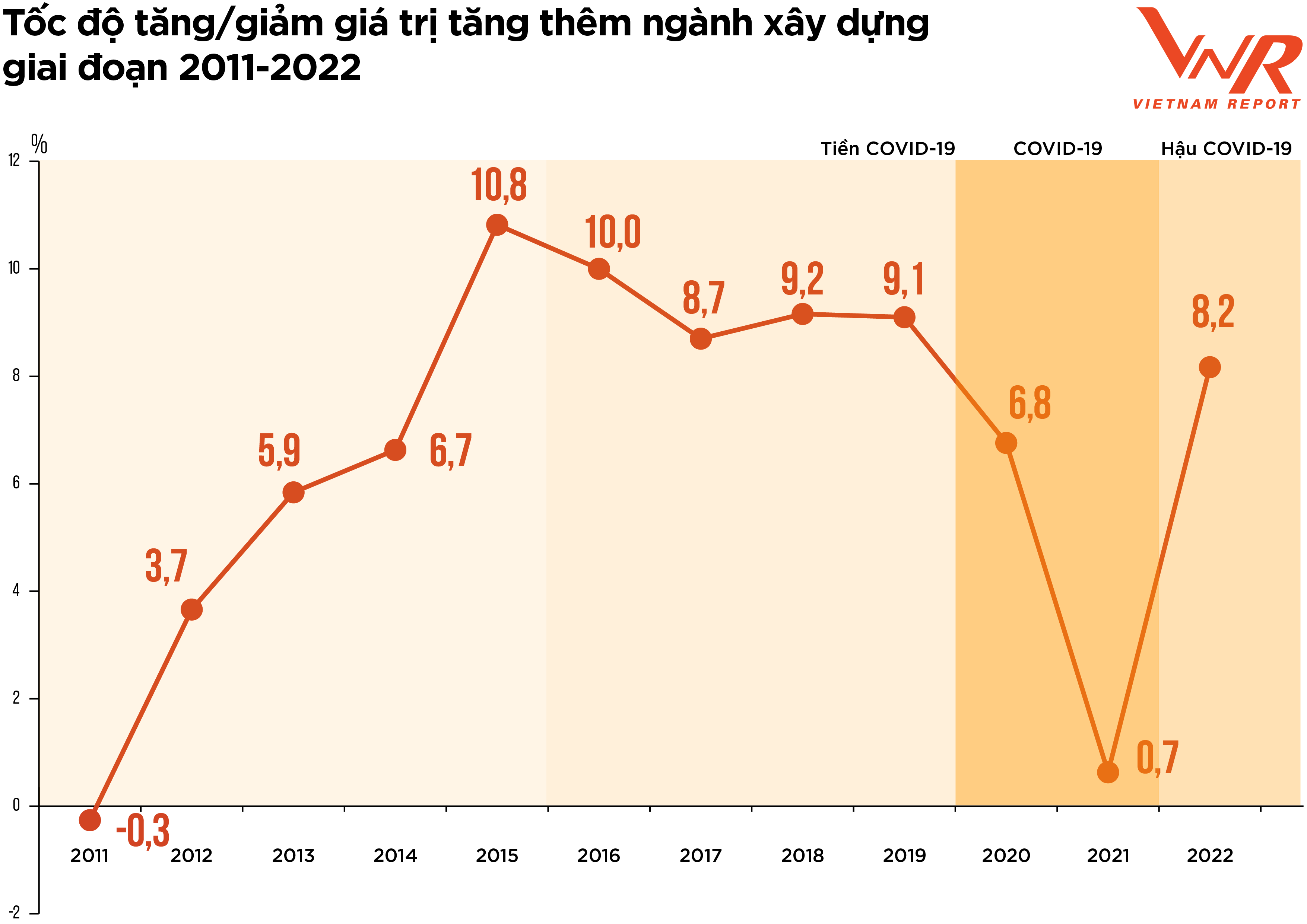

Hình 1: Tốc độ tăng/giảm giá trị tăng thêm ngành xây dựng giai đoạn 2011-2022

Nguồn: Tổng cục Thống kê

“Sàng lọc” hay “tự điều chỉnh” là những cụm từ phản ánh rõ nét nhất về diễn biến thị trường xây dựng trong khoảng 5 năm trở lại đây sau giai đoạn tăng trưởng mạnh 2011-2015. Đặc biệt, những tháng đầu năm 2020, dịch COVID-19 như một “thiên nga đen” làm đảo lộn mọi mặt của đời sống kinh tế - xã hội, đẩy thế giới bước nhanh hơn sang một chu kỳ kinh tế mới. Nhìn lại diễn biến thị trường trong thời gian qua, có thể chia thành 3 giai đoạn tương ứng với quá trình ứng phó với đại dịch như sau.

Một là, giai đoạn tiền COVID-19. Đang trong đà phát triển rất nhanh trong giai đoạn 2017-2018, thị trường bất động sản năm 2019 đột ngột “chững lại” chủ yếu do yếu tố pháp lý. Điều này kéo theo sự sụt giảm nguồn cung của ngành xây dựng, thể hiện qua số lượng dự án được phê duyệt giảm đáng kể. Theo số liệu của Hiệp hội Bất động sản Việt Nam, chỉ có 5 dự án đủ điều kiện triển khai mới, được phê duyệt tại Hà Nội trong năm 2019. Khảo sát của Vietnam Report tiến hành tháng 2/2020 cho thấy, 91,4% số nhà thầu xây dựng, nhà thầu cơ điện cho rằng số lượng dự án được phê duyệt giảm là khó khăn hàng đầu của họ trong năm 2019.

Hai là, giai đoạn COVID-19. Đây là giai đoạn gắn liền với những gián đoạn, bất ổn do dịch bệnh. Trước sự bùng phát mạnh của dịch bệnh, nhiều địa phương buộc phải thực hiện giãn cách xã hội, kéo theo đó là nhiều dự án phải ngừng thi công hoặc bị đình trệ do đứt gãy nguồn cung vật tư và nhân lực. Tổn thất kinh tế có thể nhìn thấy rõ nhất đó là: chi phí duy trì bộ máy, chi phí phòng chống dịch, chi phí huy động nguồn lực sau các đợt giãn cách... 37,9% số doanh nghiệp tham gia khảo sát của Vietnam Report thực hiện tháng 2/2021 cho biết trên 20% số dự án/hợp đồng của họ bị chậm tiến độ hoặc ảnh hưởng chi phí do dịch COVID-19. Giai đoạn này cũng bắt đầu ghi nhận sự leo thang giá vật liệu xây dựng. Chỉ số giá nguyên liệu, nhiên liệu và vật liệu dùng trong xây dựng tăng 6,4% so với cùng kỳ do nhu cầu vật liệu xây dựng tăng cao trong khi chuỗi cung ứng chưa hết gián đoạn từ năm 2020. Do chi phí vật liệu xây dựng chiếm khoảng 65 - 70% giá dự toán xây dựng công trình, việc tăng giá vật liệu xây dựng ảnh hưởng trực tiếp đến chi phí đầu tư xây dựng, hiệu quả của nhiều dự án, bào mòn biên lợi nhuận của doanh nghiệp. Một số chuyên gia trong ngành nhận định “bão giá” đã quét sạch những lợi nhuận có thể hy hữu còn lại, đẩy nhiều doanh nghiệp rơi vào thua lỗ. Theo số liệu của Tổng Cục Thống kê, tốc độ tăng trưởng của toàn ngành trong năm 2021 chỉ đạt 0,63% - đây là mức rất thấp so với tăng trưởng trung bình 7,2% trong 10 năm trở lại đây.

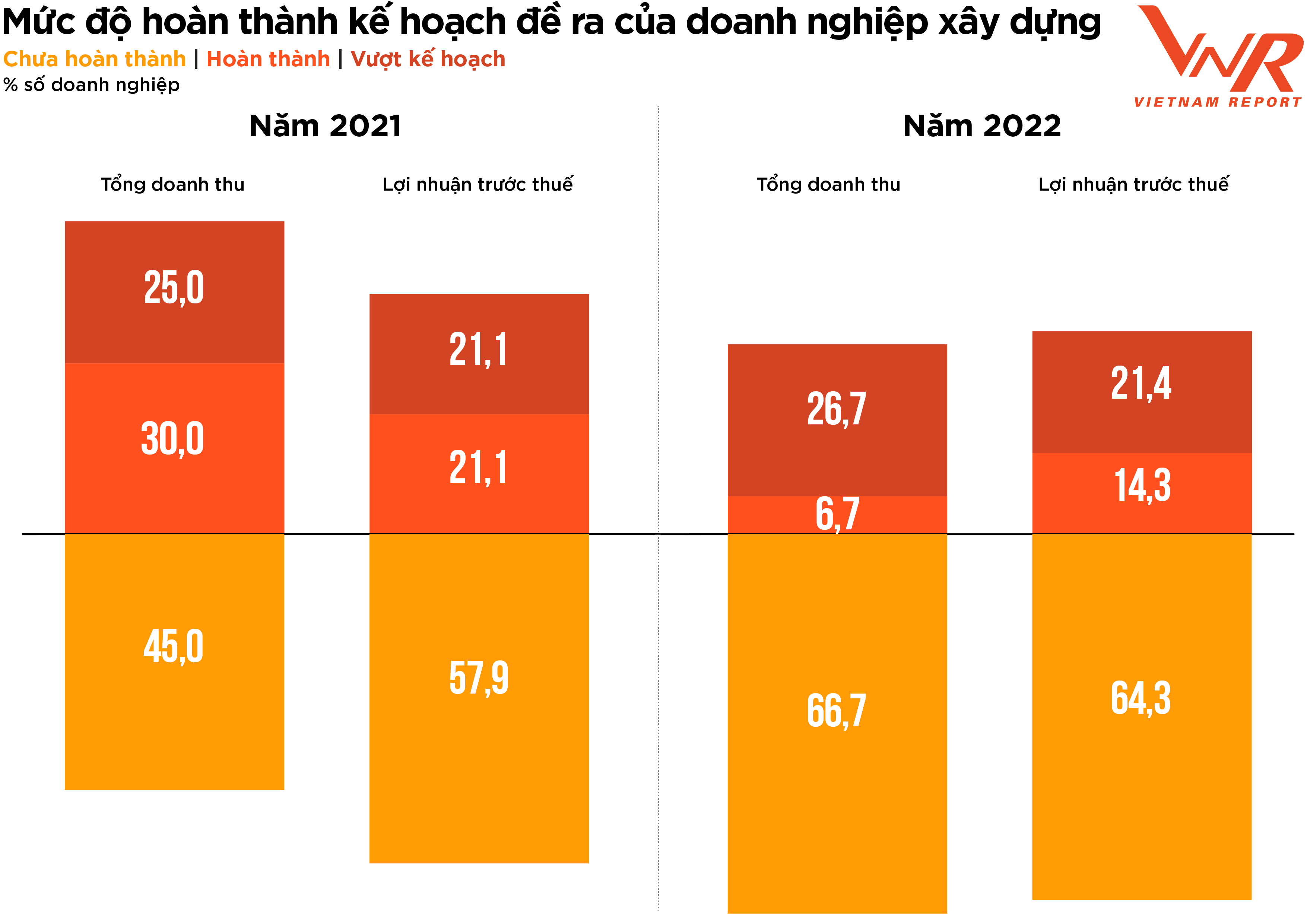

Hình 2: Mức độ hoàn thành kế hoạch đề ra của doanh nghiệp xây dựng

Nguồn: Vietnam Report, Khảo sát các doanh nghiệp ngành xây dựng tháng 2/2022 và tháng 2/2023

Ba là, giai đoạn hậu COVID-19. Sau hai năm đình trệ vì đại dịch, ngành xây dựng bước sang năm 2022 với nhiều kỳ vọng về phục hồi. Đầu năm 2022, nhiều doanh nghiệp xây dựng ghi nhận mức tăng trưởng mạnh trong giá trị hợp đồng ký kết (backlog) và nhu cầu xây dựng dân dụng khả quan sau thời kì giãn cách. Tuy nhiên ngay sau đó, những cơn gió ngược liên tiếp ảnh hưởng đến sức khỏe tài chính của các doanh nghiệp trong ngành. Đầu tiên là việc Chính phủ tiến hành một loạt các biện pháp thanh lọc thị trường trái phiếu, siết chặt tín dụng dành cho bất động sản khiến cho thị trường bất động sản rơi vào trạng thái đóng băng thanh khoản. Do cùng nằm trong hệ sinh thái Bất động sản – Xây dựng – Vật liệu xây dựng, một khi dòng vốn của các chủ đầu tư bị tắc nghẽn thì dòng tiền về của các nhà thầu cũng bị chững lại khi các khoản nợ đọng chưa thanh toán của chủ đầu tư ngày một chồng chất. Trong khi đó, các nhà thầu vẫn đang phải gồng minh vượt qua cơn bão giá ngày một khắc nghiệt. Theo chia sẻ của lãnh đạo một số đơn vị trong ngành, kể từ thời điểm tham gia dự thầu cho tới lúc dự toán thi công thì giá vật tư đã tăng chóng mặt, thậm chí chưa làm đã biết là lỗ. Một số đơn vị có năng lực tài chính ổn định và sức chống chịu tốt còn có thể tiếp tục duy trì, trụ vững qua cơn bão giá, một số khác buộc phải bỏ thầu. Theo kết quả khảo sát của Vietnam Report, 86,7% doanh nghiệp xây dựng cho biết tổng chi phí tăng lên so với năm trước, cao hơn so với tỷ lệ chi phí tăng lên giai đoạn 2020-2021 (+44,6%). Tỷ lệ hoàn thành kế hoạch về doanh thu và lợi nhuận đều giảm, trong khi tỷ lệ chưa hoàn thành kế hoạch về doanh thu và lợi nhuận cao hơn so với thời điểm cách đây một năm. Trong bối cảnh khó khăn chung của toàn nền kinh tế, tốc độ tăng giá trị tăng thêm của ngành xây dựng năm 2022 đạt 8,17%, tuy vẫn thấp hơn tốc độ tăng trưởng thời kì trước COVID-19 song cải thiện mạnh so với hai năm thị trường đình trệ do đại dịch, qua đó, đóng góp 0,59 điểm phần trăm vào tốc độ tăng tổng giá trị tăng thêm của toàn nền kinh tế.

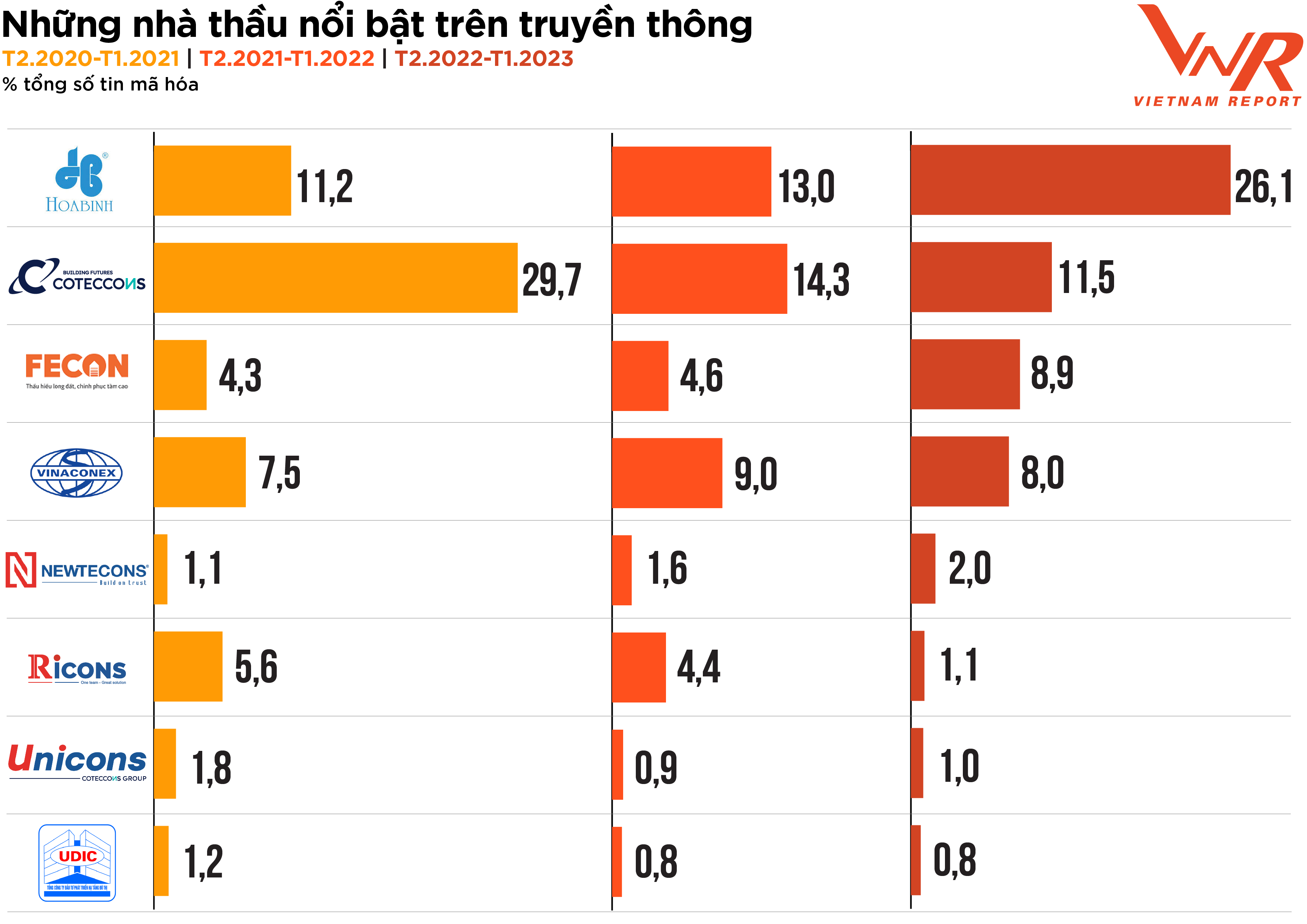

Quá trình sàng lọc thị trường, làm nổi bật những trụ cột của ngành xây dựng xuyên suốt giai đoạn khó khăn vừa qua cũng được phản ánh chân thực qua lăng kính truyền thông. Kết quả phân tích truyền thông của Vietnam Report từ tháng 2/2020 đến nay cho thấy mặc dù hoạt động kinh doanh có phần trầm lắng do biến động thị trường nhưng hoạt động truyền thông của doanh nghiệp trong ngành vẫn rất tích cực, phần lớn nhà thầu đều có tần suất xuất hiện trên truyền thông nhiều hơn những năm trước. Hòa Bình và Coteccons vẫn là 2 nhà thầu thu hút truyền thông nhiều nhất. Fecon và Newteccon là những nhà thầu có tốc độ gia tăng tần suất xuất hiện trên truyền thông khá ổn định. (Hình 3)

Hình 3: Những nhà thầu nổi bật trên truyền thông

Nguồn: Vietnam Report, Dữ liệu Media Coding các doanh nghiệp xây dựng từ tháng 2/2020 đến hết tháng 1/2023

Theo nhận định của Vietnam Report, doanh nghiệp được đánh giá là “hiệu quả” về mặt đa dạng hình ảnh trên truyền thông khi có độ bao phủ thông tin đạt 10/24 nhóm chủ đề và “hiệu quả vượt trội” nếu đạt 15/24 nhóm chủ đề. Kết quả phân tích truyền thông cho thấy tỷ lệ doanh nghiệp đạt “hiệu quả” trong năm vừa qua đã giảm đi đáng kể, chỉ đạt 20,5% so với mức 45,1% và 39,1% trong 2 năm trước đó. Trong đó, Tài chính/Kết quả kinh doanh là chủ đề thu hút truyền thông nhiều nhất với tỷ lệ 21,9%, bỏ xa các chủ đề còn lại như Cổ phiếu và Hình ảnh/PR/Scandals. Điều này phản ánh chân thực mối quan tâm hàng đầu của ngành xây dựng trong một năm có nhiều biến động vừa qua chính là sức khỏe tài chính và sức chống chịu của doanh nghiệp.

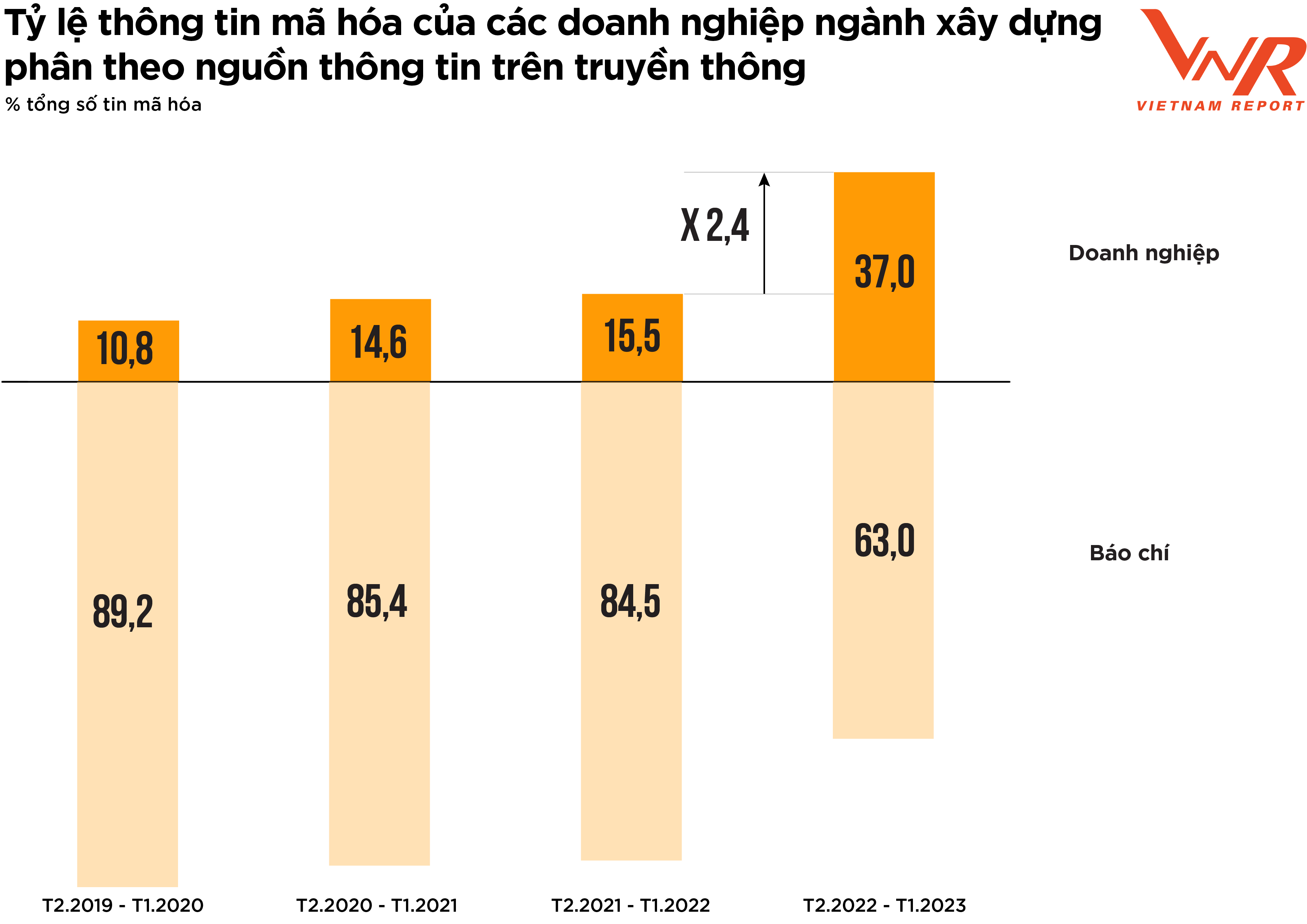

Hình 4: Tỷ lệ thông tin mã hóa của các doanh nghiệp ngành xây dựng phân theo nguồn thông tin trên truyền thông

Nguồn: Vietnam Report, Dữ liệu Media Coding các doanh nghiệp xây dựng từ tháng 2/2020 đến hết tháng 1/2023

Kết quả phân tích truyền thông của Vietnam Report chỉ ra một tín hiệu đáng mừng là các doanh nghiệp trong ngành đang ngày càng tích cực, chủ động hơn trong các hoạt động truyền thông. Tỷ lệ tin tức do doanh nghiệp phát đi trong năm vừa qua đã tăng lên đáng kể so với các giai đoạn trước đó. (Hình 4). Các nghiên cứu trước đây của Vietnam Report đã chỉ ra rằng một khi doanh nghiệp tỏ ra thiếu chủ động trên truyền thông và để phần lớn thông tin do báo chí tự khai thác thì điều đó đồng nghĩa với việc doanh nghiệp chưa có những dự đoán và biện pháp ứng phó cho những sự cố truyền thông ngoài ý muốn có thể xảy ra, làm gia tăng mức độ rủi ro truyền thông. Trong bối cảnh thị trường có nhiều biến động, việc nâng cao tiếng nói của mình (share of voice) trên truyền thông là một giải pháp hữu hiệu giúp doanh nghiệp duy trì hình ảnh trong mắt công chúng, nhà đầu tư.

Triển vọng năm 2023: Chủ động bứt phá vượt khó khăn - Điểm sáng từ khu vực hạ tầng và công nghiệp

Phần lớn các doanh nghiệp tham gia khảo sát do Vietnam Report thực hiện vào tháng 2/2023 tỏ ra khá thận trọng đối với triển vọng kinh doanh năm nay. Theo nhận định của lãnh đạo một số doanh nghiệp lớn trong ngành, năm 2023 vẫn là một năm hết sức khó khăn đối với các nhà thầu bởi họ đang phải chịu sức ép tài chính rất lớn. Xét trong chuỗi giá trị ngành, khi thực hiện thi công, các nhà thầu xây dựng sẽ được nhận dòng tiền từ chủ đầu tư dự án: (1) Tiền tạm ứng cho nhà thầu trước khi bắt đầu thi công dự án; (2) Thanh toán theo tiến độ công trình dựa trên kết quả nghiệm thu khối lượng đã hoàn thành. Tuy vậy trên thực tế các tổng thầu xây dựng thường đối mặt với rủi ro thâm hụt dòng tiền và phải dựa vào nguồn vốn tín dụng cho việc thi công dự án do ba nguyên nhân. Một là, các chi phí xây dựng thường phải thanh toán khá sớm. Hai là, dòng tiền thanh toán từ chủ đầu tư thường chậm. Ba là các nhà thầu phụ/ đội thi công thường có quy mô bé và khó tiếp cận nguồn vốn tín dụng, do đó đẩy áp lực thâm hụt dòng tiền và vay nợ về các tổng thầu. Tại thời điểm khảo sát tháng 2/2023, đánh giá về khả năng tiếp cận vốn, gần một nửa số doanh nghiệp xây dựng cho rằng sẽ khó khăn hơn so với năm trước song tỷ lệ này đã giảm đi so với kết quả khảo sát cách đây một năm (-25,0%).

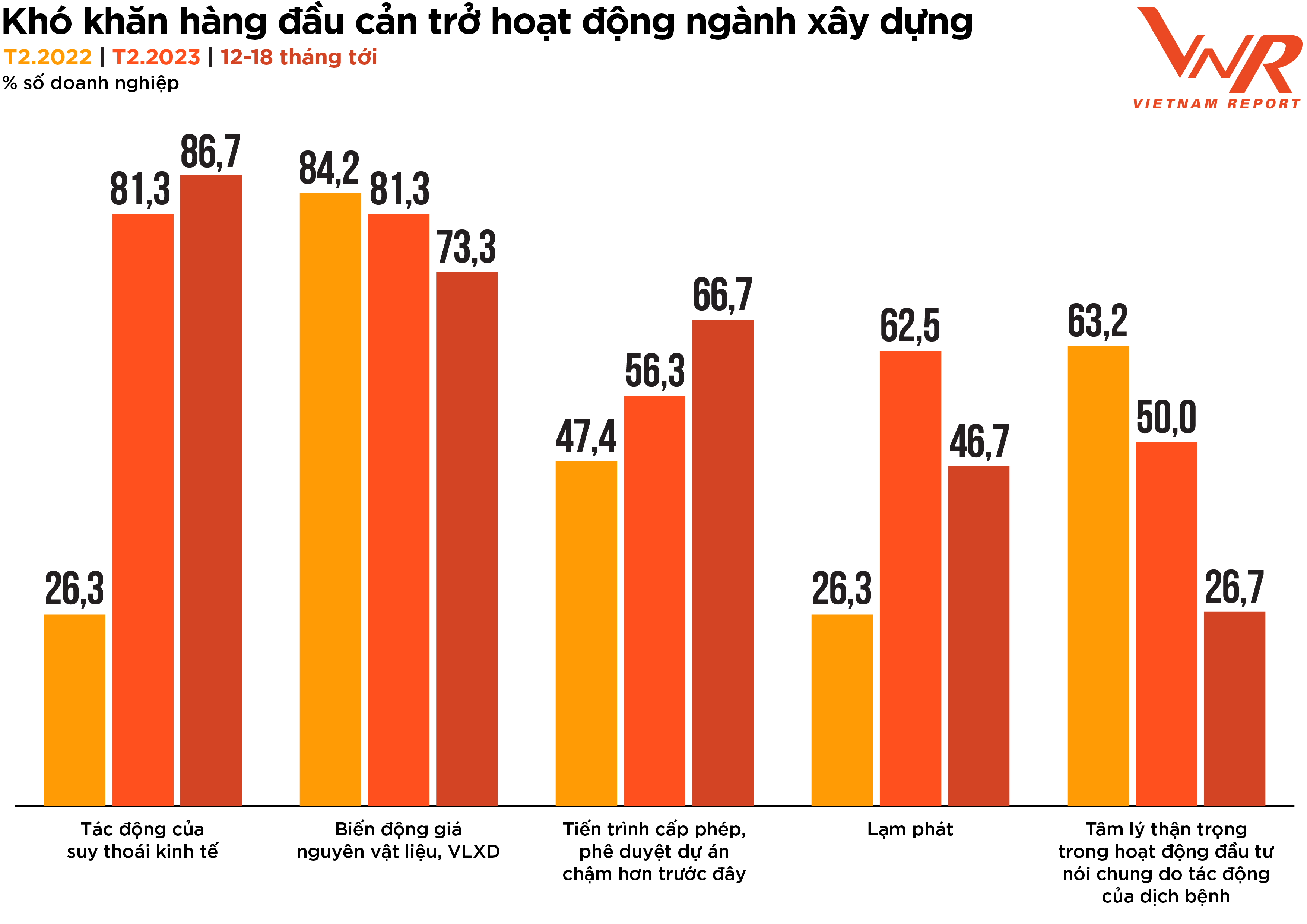

Kết quả khảo sát của Vietnam Report cũng chỉ ra rằng tỷ lệ doanh nghiệp lo ngại về Tác động của suy thoái kinh tế và Tiến trình cấp phép, phê duyệt dự án chậm hơn trước đây tiếp tục gia tăng trong 12-18 tháng tới. Trong khi đó, những khó khăn liên quan đến biến động giá nguyên vật liệu, lạm phát và tâm lý thận trọng trong hoạt động đầu tư do tác động của đại dịch sẽ giảm dần mức độ ảnh hưởng. (Hình 5).

Hình 5: Khó khăn hàng đầu cản trở hoạt động ngành xây dựng

Nguồn: Vietnam Report, Khảo sát các doanh nghiệp xây dựng tháng 2/2021, tháng 2/2022 và tháng 2/2023

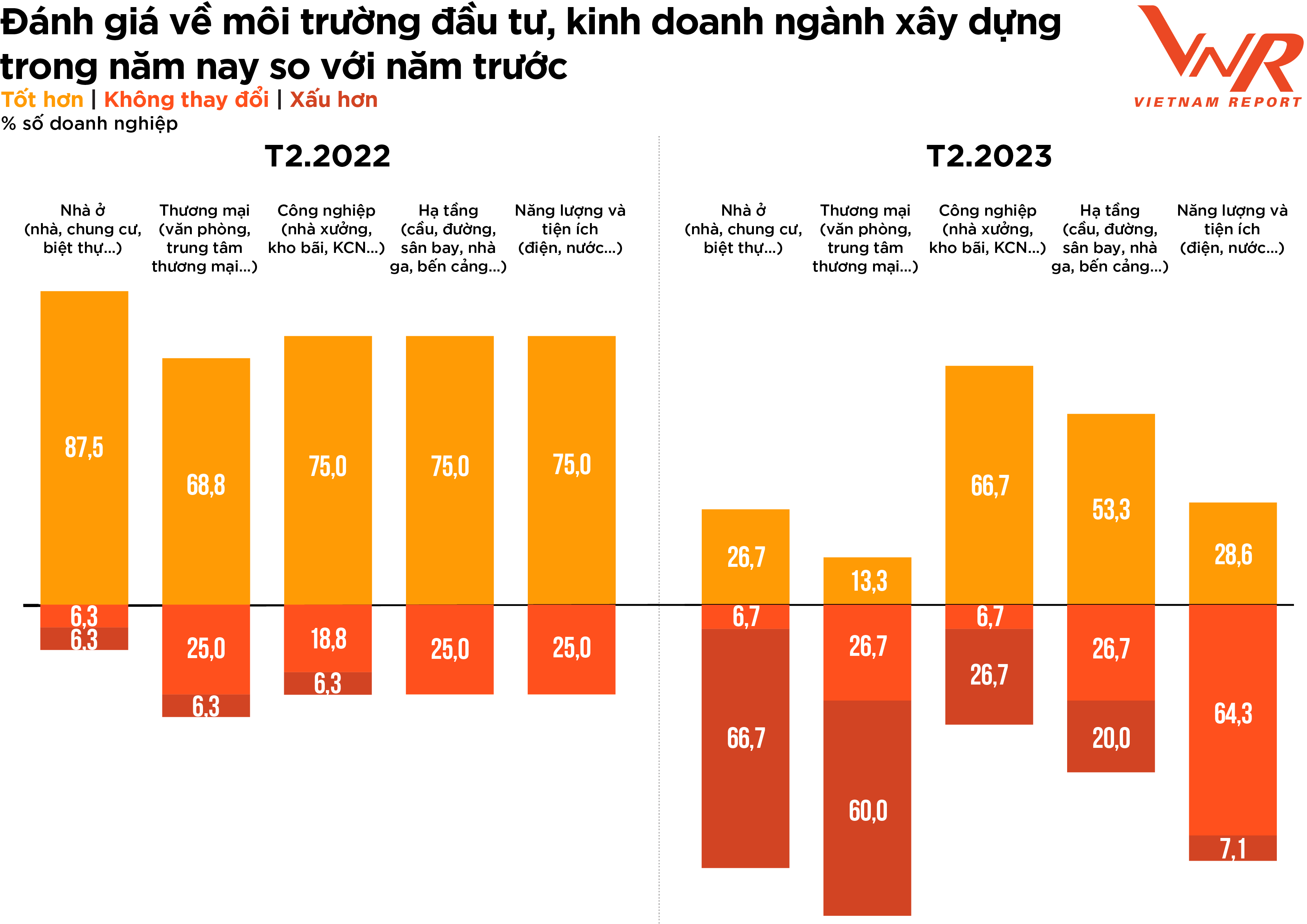

Đánh giá về môi trường đầu tư, kinh doanh của ngành xây dựng, hầu hết các doanh nghiệp giữ thái độ thận trọng hơn năm trước và có sự phân hóa mạnh giữa các lĩnh vực. Trong khi hai phần ba số doanh nghiệp cho rằng xây dựng năng lượng và tiện ích chưa có nhiều chuyển biến rõ rệt so với năm trước thì xây dựng nhà ở và xây dựng thương mại được đa số các doanh nghiệp nhận định không mấy tích cực khi nhu cầu xây dựng ở phân khúc này chưa cải thiện và áp lực cạnh tranh tăng cao (Hình 6).

Hình 6: Đánh giá của doanh nghiệp xây dựng về môi trường đầu tư, kinh doanh của ngành xây dựng trong năm nay so với năm trước

Nguồn: Vietnam Report, Khảo sát các doanh nghiệp xây dựng, tháng 2/2022 và tháng 2/2023

Tín hiệu tích cực trong năm nay đến từ mảng xây dựng hạ tầng và xây dựng công nghiệp. Đối với nhóm doanh nghiệp xây dựng hạ tầng (đặc biệt các dự án cao tốc) dù còn tác động của chi phí đầu vào cao do các loại vật liệu chiếm tỷ trọng lớn trong tổng chi phí như đất đắp, cát san nền,... vẫn duy trì xu hướng tăng giá, song được kỳ vọng có sức bật từ đầu tư công. Giai đoạn 2023-2024 dự báo sẽ là cao điểm giải ngân đầu tư công, mang đến nguồn việc lớn cho các doanh nghiệp xây dựng hạ tầng. Vào tháng 10/2022, Bộ Giao thông Vận tải đã công bố khoản đầu tư bổ sung 71,7 nghìn tỷ đồng (2,9 tỷ USD) vào kế hoạch đầu tư công giai đoạn 2021-2025 để tài trợ cho việc xây dựng đường bộ. Theo Tổng cục Thống kê, trong quý 1/2023 vốn đầu tư thực hiện của khu vực nhà nước ước đạt 153 nghìn tỷ đồng, tăng 11,5% so với cùng kỳ năm trước. Vốn đầu tư công được dự báo sẽ đẩy mạnh trong thời gian tới có thể tạo ra động lực phục hồi cho nhiều doanh nghiệp.

Theo báo cáo từ Hiệp hội Các nhà thầu xây dựng Việt Nam (VACC), các doanh nghiệp ngành xây dựng trong năm 2022 ghi nhận khối lượng công việc giảm sút, chỉ trừ xây dựng công nghiệp - chiếm 10% - vẫn duy trì ổn định. Trong bức tranh năm 2023, xây dựng công nghiệp vẫn sẽ là mảng sáng hỗ trợ tăng trưởng toàn ngành, với 66,7% số doanh nghiệp đặt niềm tin vào một triển vọng sáng sủa hơn. Thời gian tới, các nguyên liệu thép/tôn chiếm tỷ trọng cao trong cơ cấu chi phí xây dựng công nghiệp đang dần ổn định, biên lợi nhuận nhóm doanh nghiệp lĩnh vực này dự kiến sẽ có sự cải thiện khi hợp đồng với các nhà cung cấp được điều chỉnh theo đơn giá mới. Bên cạnh đó, động lực đến từ nhu cầu xây dựng nhà xưởng, hạ tầng khu công nghiệp bùng nổ. Mạng lưới sản xuất toàn cầu vẫn đang có sự dịch chuyển và trong những năm qua, Việt Nam đã nổi lên như một điểm đến hàng đầu cho các công ty toàn cầu để thiết lập cơ sở công nghiệp và sản xuất của họ khi nhiều tập đoàn hàng đầu khẳng định cam kết đầu tư nhiều hơn cho nước ta.

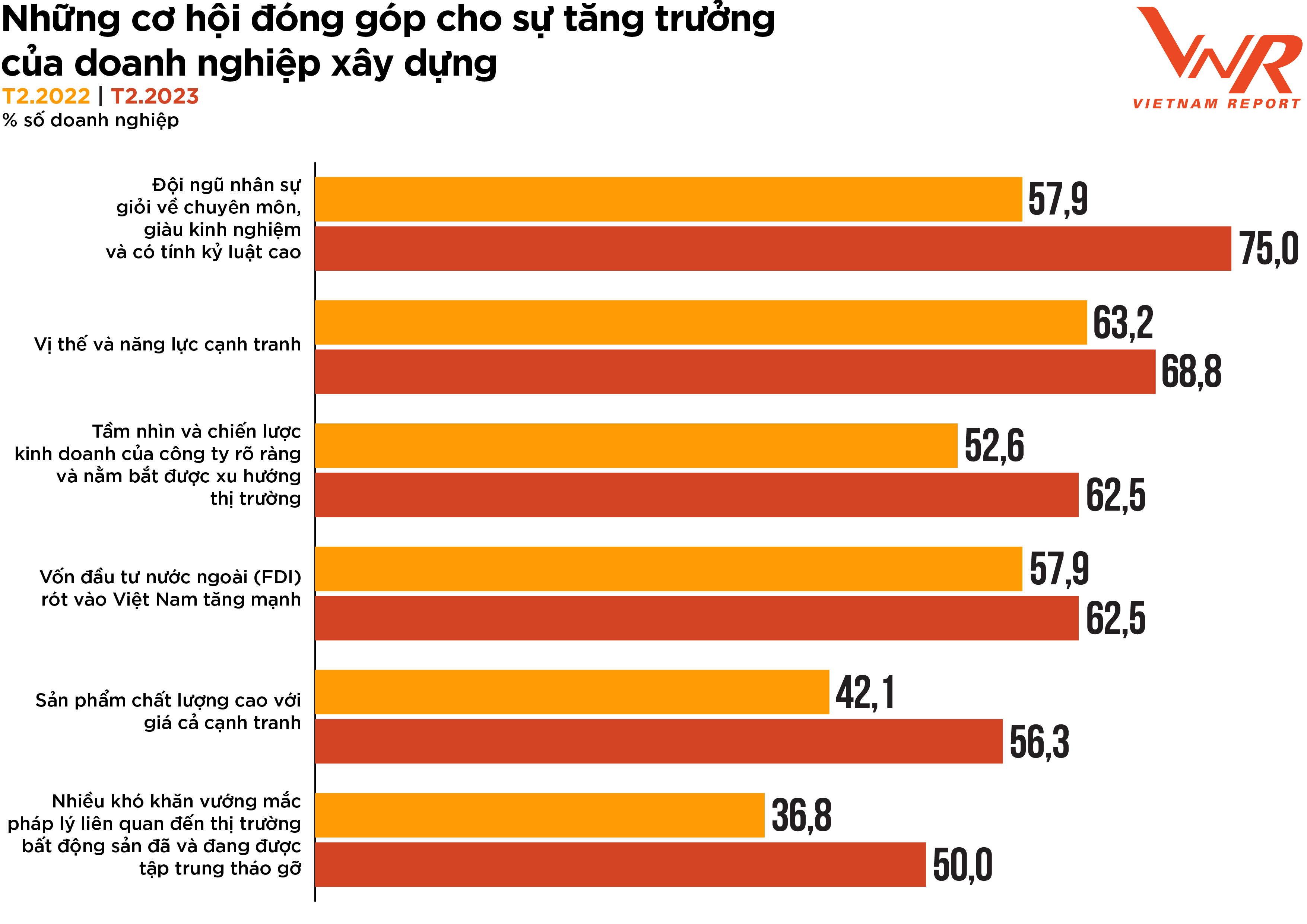

Hình 7: Những cơ hội đóng góp cho sự tăng trưởng của doanh nghiệp xây dựng

Nguồn: Vietnam Report, Khảo sát các doanh nghiệp xây dựng tháng 2/2022 và tháng 2/2023

Khảo sát của Vietnam Report chỉ ra 6 cơ hội thúc đẩy hoạt động xây dựng trong năm nay, bao gồm: (1) Đội ngũ nhân sự giỏi về chuyên môn, giàu kinh nghiệm và có tính kỷ luật cao; (2) Vị thế và năng lực cạnh tranh; (3) Tầm nhìn và chiến lược kinh doanh của công ty rõ ràng và nắm bắt được xu hướng thị trường; (4) Vốn đầu tư nước ngoài (FDI) rót vào Việt Nam tăng mạnh; (5) Sản phẩm chất lượng cao với giá cả cạnh tranh; và (6) Nhiều khó khăn vướng mắc pháp lý liên quan đến thị trường bất động sản đã và đang được tập trung tháo gỡ (Hình 7). Trong đó, yếu tố Đội ngũ nhân sự giỏi về chuyên môn, giàu kinh nghiệm và có tính kỷ luật cao được đánh giá là động lực quan trọng nhất cho sức tăng trưởng của ngành, đồng thời cũng là yếu tố có tỷ lệ doanh nghiệp lựa chọn tăng cao nhất so với năm 2022 (+17,1%). Với đặc thù sử dụng lượng lớn lao động trong nền kinh tế, chất lượng nguồn nhân lực có ý nghĩa quyết định đối với sự phát triển và thành công của các công ty xây dựng. Việc có nguồn lao động lành nghề, chuyên môn cao là điều cần thiết để hoàn thành dự án đúng thời hạn, trong phạm vi ngân sách và đạt tiêu chuẩn yêu cầu, qua đó cải thiện chất lượng lao động sẽ ảnh hưởng trực tiếp đến hoạt động của doanh nghiệp xây dựng về năng suất, hiệu quả và lợi nhuận.

Xây dựng vốn là một trong những ngành thu hút nhiều vốn đầu tư trực tiếp nước ngoài (FDI) nhất trong những năm qua, do đó, hai phần ba số doanh nghiệp xây dựng tiếp tục kỳ vọng FDI sẽ là động lực hỗ trợ cho sự phát triển chung toàn ngành trong thời gian tới. Vào giữa tháng 2 năm 2023, Cục Đầu tư nước ngoài thuộc Bộ Kế hoạch và Đầu tư báo cáo rằng Việt Nam có khả năng thu hút 831,1 đến 877,3 nghìn tỷ đồng (36 đến 38 tỷ USD) vốn FDI vào năm 2023 – tăng từ 287,7 nghìn tỷ đồng (27,7 tỷ USD) vào năm 2022, củng cố thêm niềm tin tăng trưởng cho các doanh nghiệp xây dựng giữa các khó khăn bủa vây.

Kỳ vọng chủ động bứt phá, định hình thị trường xây dựng trong chu kỳ kinh tế mới

Nhìn lại chặng đường đã đi qua, có thể thấy rằng những cú hích như COVID-19, siết chặt tín dụng, công nghệ sản xuất mới hay quá trình số hóa, công nghệ vật liệu mới…đã và đang làm cho toàn ngành xây dựng cũng như từng doanh nghiệp dần “lột xác” với một diện mạo hoàn toàn mới, trở nên mạnh hơn, bền bỉ hơn. Là ngành thường nằm ở thế bị động do dòng tiền, nguồn hàng, lợi nhuận... phụ thuộc nhiều vào đối tác nhưng ở giai đoạn hiện nay các doanh nghiệp ngành xây dựng ngày càng có tính chủ động cao để có thể tự cứu mình và khẳng định uy tín với nhà đầu tư, khách hàng và các bên liên quan.

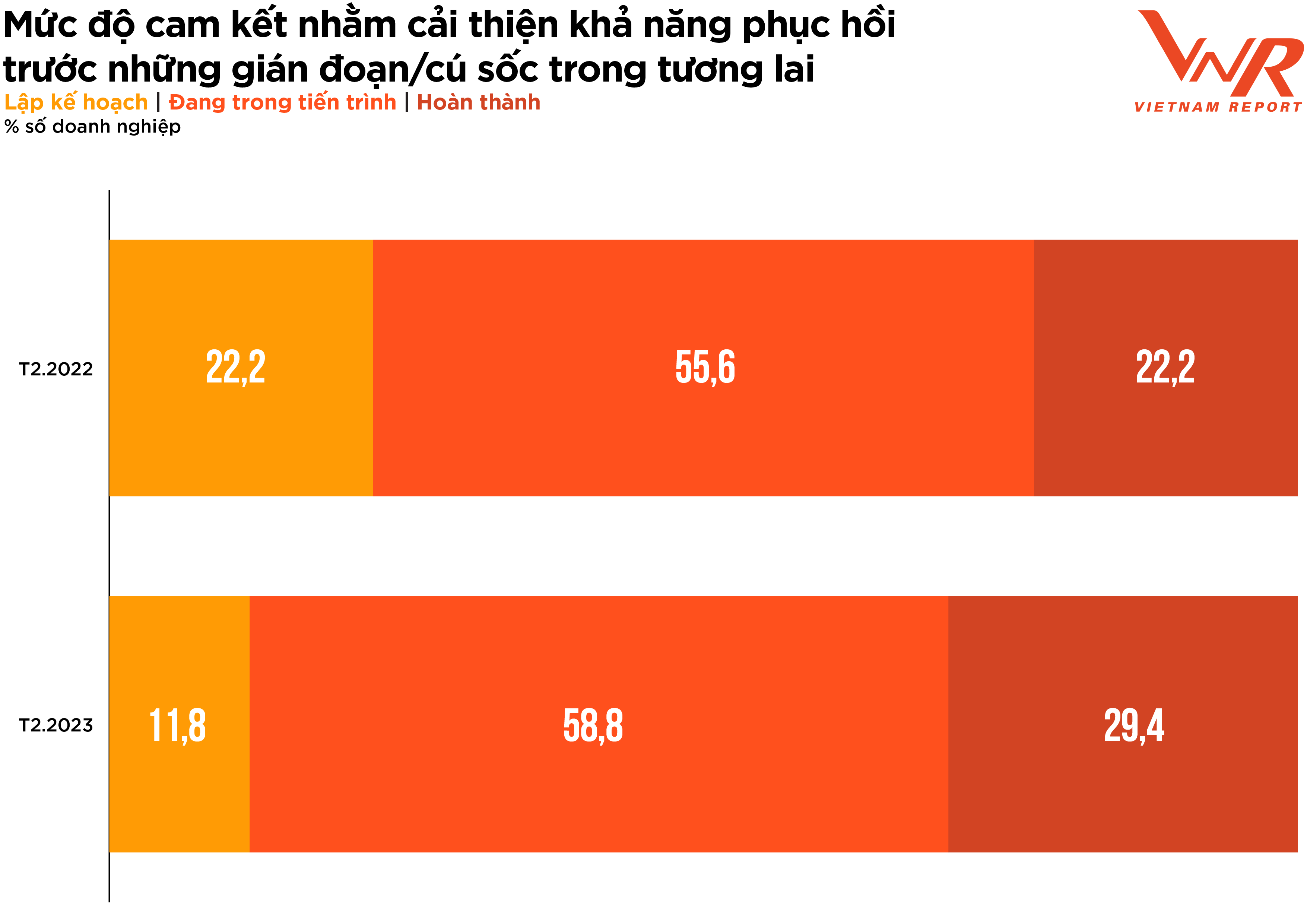

Trên thang điểm 5, các doanh nghiệp trong ngành đánh giá tầm quan trọng của việc xây dựng khả năng phục hồi (resilience) khi triển khai các dự án và phân bổ nguồn vốn của doanh nghiệp mình đạt 4,5 điểm – tức mức rất quan trọng, tăng 0,3 điểm so với kết quả khảo sát năm trước.

Đánh giá mức độ cam kết cải thiện khả năng phục hồi của doanh nghiệp xây dựng khi triển khai các dự án và phân bổ nguồn vốn trước các sự kiện gián đoạn trong tương lai ghi nhận tín hiệu tích cực khi có sự dịch chuyển của tỷ lệ doanh nghiệp ở giai đoạn lập kế hoạch sang đang trong tiến trình cải thiện và đã hoàn thành (Hình 8).

Hình 8: Mức độ cam kết cải thiện khả năng phục hồi trước những gián đoạn/cú sốc trong tương lai

Nguồn: Vietnam Report, Khảo sát các doanh nghiệp xây dựng tháng 2/2022 và tháng 2/2023

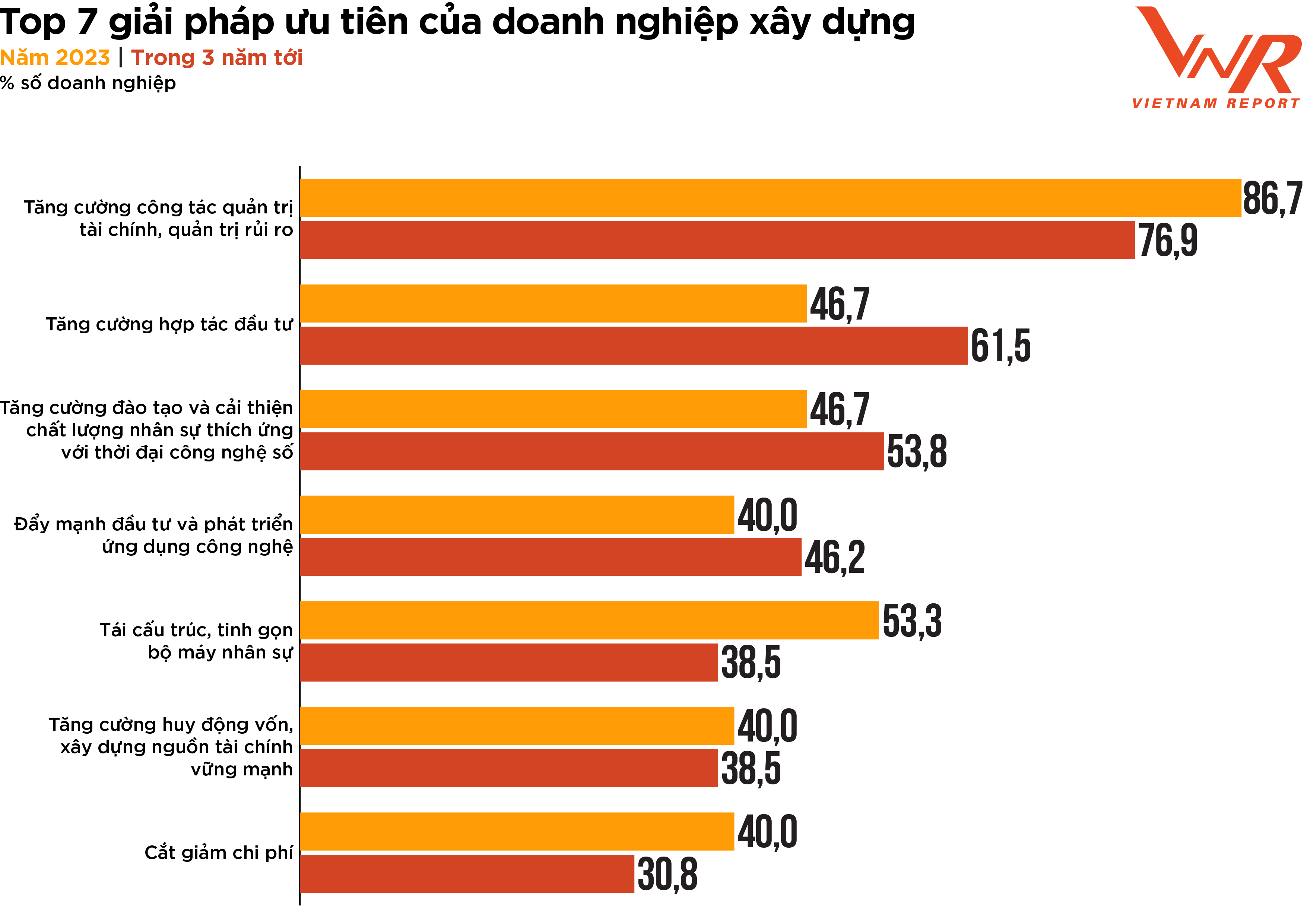

Kết quả khảo sát của Vietnam Report chỉ ra 7 giải pháp ưu tiên của doanh nghiệp xây dựng trong ngắn và trung hạn (Hình 9). Năm trong số bảy ưu tiên trên nằm trong nỗ lực cải thiện khả năng phục hồi của doanh nghiệp (quản trị rủi ro, quản trị tài chính và quản trị nhân sự).

Hình 9: Top 7 giải pháp ưu tiên của doanh nghiệp xây dựng

Nguồn: Vietnam Report, Khảo sát các doanh nghiệp xây dựng tháng 2/2023

Không thể “ăn chắc mặc bền, tiền tươi thóc thật” như các ngành khác, trong ngành xây dựng, các dự án thường phức tạp, có nhiều bên liên quan. Việc lập kế hoạch, tổ chức, kiểm soát và giám sát các nguồn tài chính của công ty để đảm bảo rằng các nguồn tài chính được phân bổ hợp lý, các dự án được hoàn thành đúng thời hạn và trong phạm vi ngân sách, đồng thời quản lý hiệu quả dòng tiền trong suốt vòng đời của dự án đóng vai trò quyết định với sự thành công của doanh nghiệp. Song song với đó, quản lý rủi ro hiệu quả cũng rất quan trọng trong ngành xây dựng, nơi các dự án thường phải chịu nhiều rủi ro, như chậm trễ, thay đổi thiết kế,... Quản lý rủi ro hiệu quả có thể giúp xác định và giảm thiểu những rủi ro này, giảm khả năng chậm trễ, vượt chi phí và tranh chấp pháp lý. Trong bối cảnh kinh tế thắt chặt, tính thanh khoản trên thị trường bất động sản - xây dựng vẫn ở mức thấp như hiện tại, năng lực quản trị tài chính và quản trị rủi ro trở thành ưu tiên hàng đầu của các doanh nghiệp xây dựng, với kỳ vọng sẽ giúp các doanh nghiệp nâng cao năng lực cạnh tranh trong ngành cũng như nâng cao uy tín đối với khách hàng và nhà đầu tư, đồng thời quản lý tốt hơn các nguồn lực của mình, giảm lãng phí và tối đa hóa lợi nhuận.

Bên cạnh đó, giải pháp Tăng cường hợp tác đầu tư được 46,7% số doanh nghiệp xây dựng lựa chọn để tháo gỡ khó khăn hiện tại và thúc đẩy phát triển và con số lựa chọn giải pháp này cho 3 năm tới ghi nhận sự gia tăng đáng kể (+14,9%). Đây là một chiến lược quan trọng đối với các doanh nghiệp xây dựng muốn tăng trưởng và phát triển trong một thị trường ngày càng cạnh tranh. Các doanh nghiệp xây dựng có thể thu hút nhiều nhà đầu tư và đối tác hơn, bao gồm các công ty cổ phần tư nhân, nhà đầu tư mạo hiểm và nhà đầu tư tổ chức. Thông qua việc tận dụng các nguồn lực, chuyên môn và vốn của các đối tác bên ngoài, các doanh nghiệp xây dựng có thể mở rộng quy mô, cải thiện khả năng sinh lời và giảm thiểu rủi ro.

Các giải pháp liên quan đến công nghệ tiếp tục là ưu tiên của nhiều doanh nghiệp xây dựng. Áp lực đa chiều buộc các doanh nghiệp phải tìm kiếm giải pháp đổi mới cách vận hành để tối ưu chi phí & nguồn lực. Đổi mới công nghệ để nâng cao hiệu quả và tăng năng suất làm việc là xu hướng sẽ phổ biến, phát triển mạnh mẽ trong năm 2023, với top 5 công nghệ được các doanh nghiệp xây dựng đánh giá có tiềm năng mang lại hiệu quả đầu tư lớn nhất (ROI) bao gồm: Xây dựng mô hình thông tin (BIM), Sử dụng phân tích dữ liệu nâng cao, Nền tảng di động, Sử dụng phân tích dữ liệu cơ bản, Quy trình robot tự động hóa/lao động kỹ thuật số. Đa số các công nghệ đều có tỷ lệ doanh nghiệp xây dựng lựa chọn gia tăng so với kết quả khảo sát năm 2022. Trong đó, xây dựng mô hình thông tin (BIM) có xu hướng tăng mạnh nhất (+81,4%). Là công nghệ tạo lập và quản lý những đặc trưng kỹ thuật số nhằm tối ưu hóa khâu thiết kế, thi công & vận hành công trình, BIM đã thay đổi cách các doanh nghiệp ngành xây dựng tiếp cận thiết kế, lập kế hoạch, xây dựng và bảo trì. Công nghệ này sẽ cải thiện sự hợp tác, hiệu quả, chất lượng, tính bền vững và an toàn, dẫn đến kết quả dự án tốt hơn và cải thiện khả năng cạnh tranh cho các doanh nghiệp xây dựng.

Từ đầu năm đến nay, nhiều hội nghị được tổ chức với hàng loạt chương trình hỗ trợ, khuyến khích phát triển ngành xây dựng của Chính phủ trong năm 2023, vốn đầu tư công được dự báo sẽ đẩy mạnh trong thời gian tới và tín hiệu khả quan từ FDI, có thể tạo ra động lực phục hồi cho nhiều doanh nghiệp. Tuy nhiên, từ dự báo đến thực tiễn vẫn không phải chuyện một sớm một chiều và không nhiều doanh nghiệp có được sự chủ động để nắm bắt cơ hội trên thị trường. Sang giai đoạn mới với nhiều thách thức mới song cũng hứa hẹn thêm nhiều cơ hội. “Lửa thử vàng, gian nan thử sức”, nếu vượt qua giai đoạn hiện nay khi thị trường sàng lọc, các nhà thầu uy tín với sức chống chịu tốt, năng lực tài chính vững vàng sẽ có cơ hội đẩy mạnh tăng trưởng lợi nhuận bứt phá hơn bao giờ hết.

Vietnam Report

.jpg)

.png)