Ngày 29/11/2024, Công ty Cổ phần Báo cáo Đánh giá Việt Nam (Vietnam Report) chính thức công bố Top 10 Công ty uy tín ngành Logistics năm 2024. Lễ công bố và tôn vinh các doanh nghiệp tiêu biểu sẽ diễn ra vào tháng 01/2025 tại Hà Nội.

Top 10 Công ty uy tín ngành Logistics năm 2024 được xây dựng dựa trên các nguyên tắc khoa học và khách quan. Các công ty được đánh giá, xếp hạng dựa trên ba tiêu chí chính: (1) Năng lực tài chính thể hiện trên báo cáo tài chính năm gần nhất; (2) Uy tín truyền thông được đánh giá bằng phương pháp Media Coding - mã hóa các bài viết về công ty trên các kênh truyền thông có ảnh hưởng; (3) Khảo sát đối tượng nghiên cứu và các bên liên quan được thực hiện cập nhật trong tháng 11/2024.

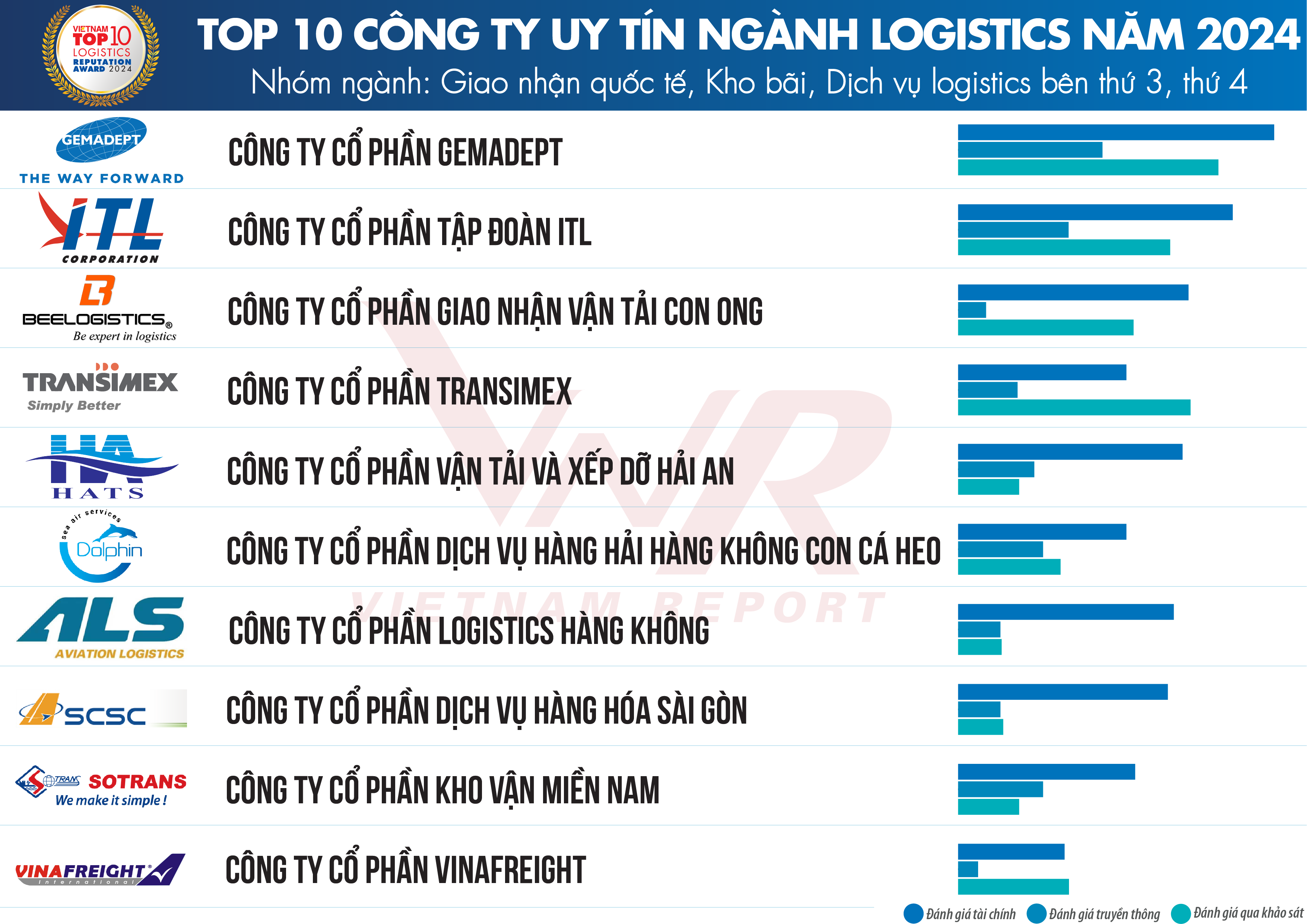

Danh sách 1: Top 10 Công ty uy tín ngành Logistics năm 2024 - Nhóm ngành Giao nhận quốc tế, Kho bãi, Dịch vụ Logistics bên thứ 3, thứ 4

Nguồn: Vietnam Report, Top 10 Công ty uy tín ngành Logistics năm 2024, tháng 11/2024

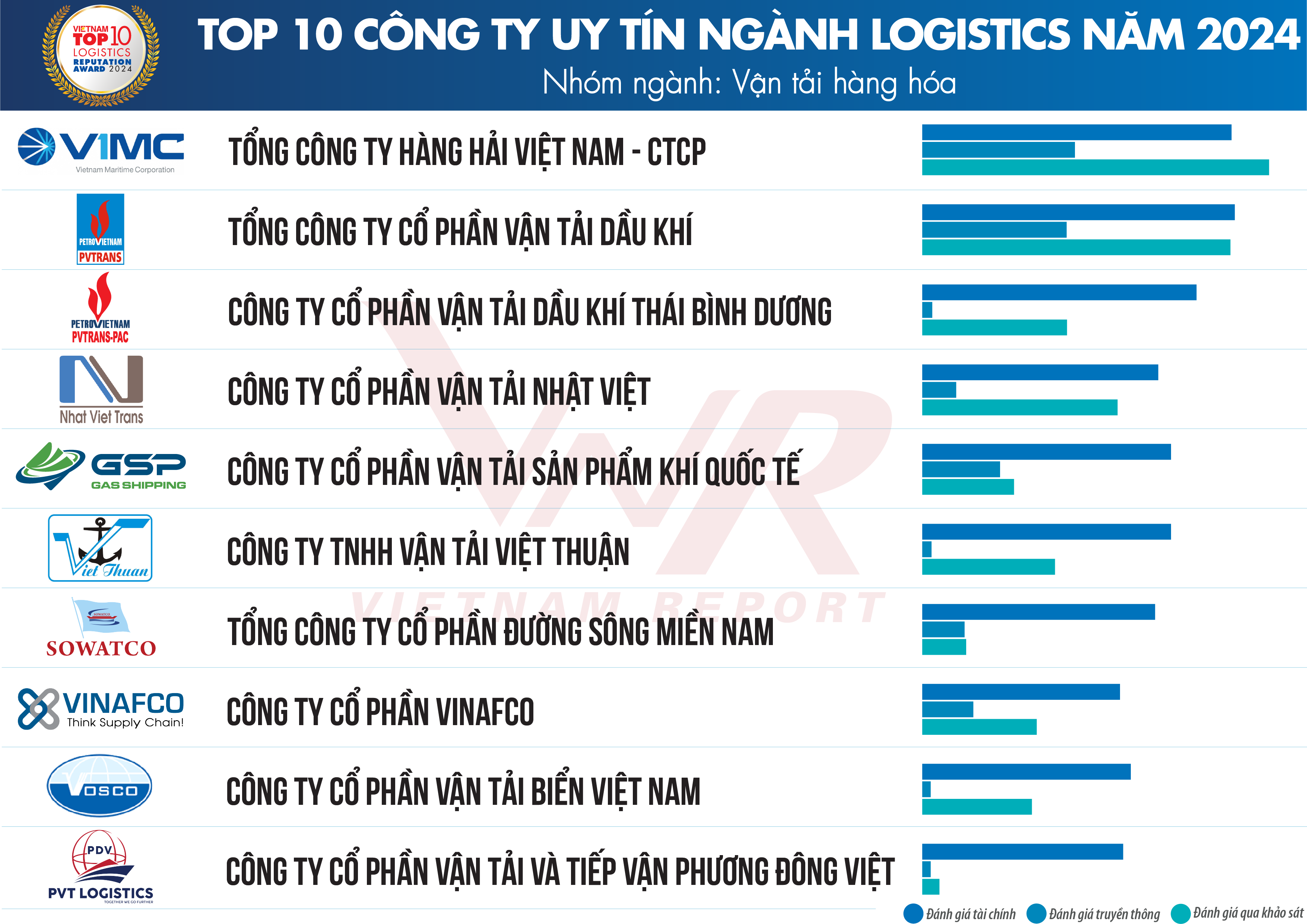

Danh sách 2: Top 10 Công ty uy tín ngành Logistics năm 2024 - Nhóm ngành Vận tải hàng hóa

Nguồn: Vietnam Report, Top 10 Công ty uy tín ngành Logistics năm 2024, tháng 11/2024

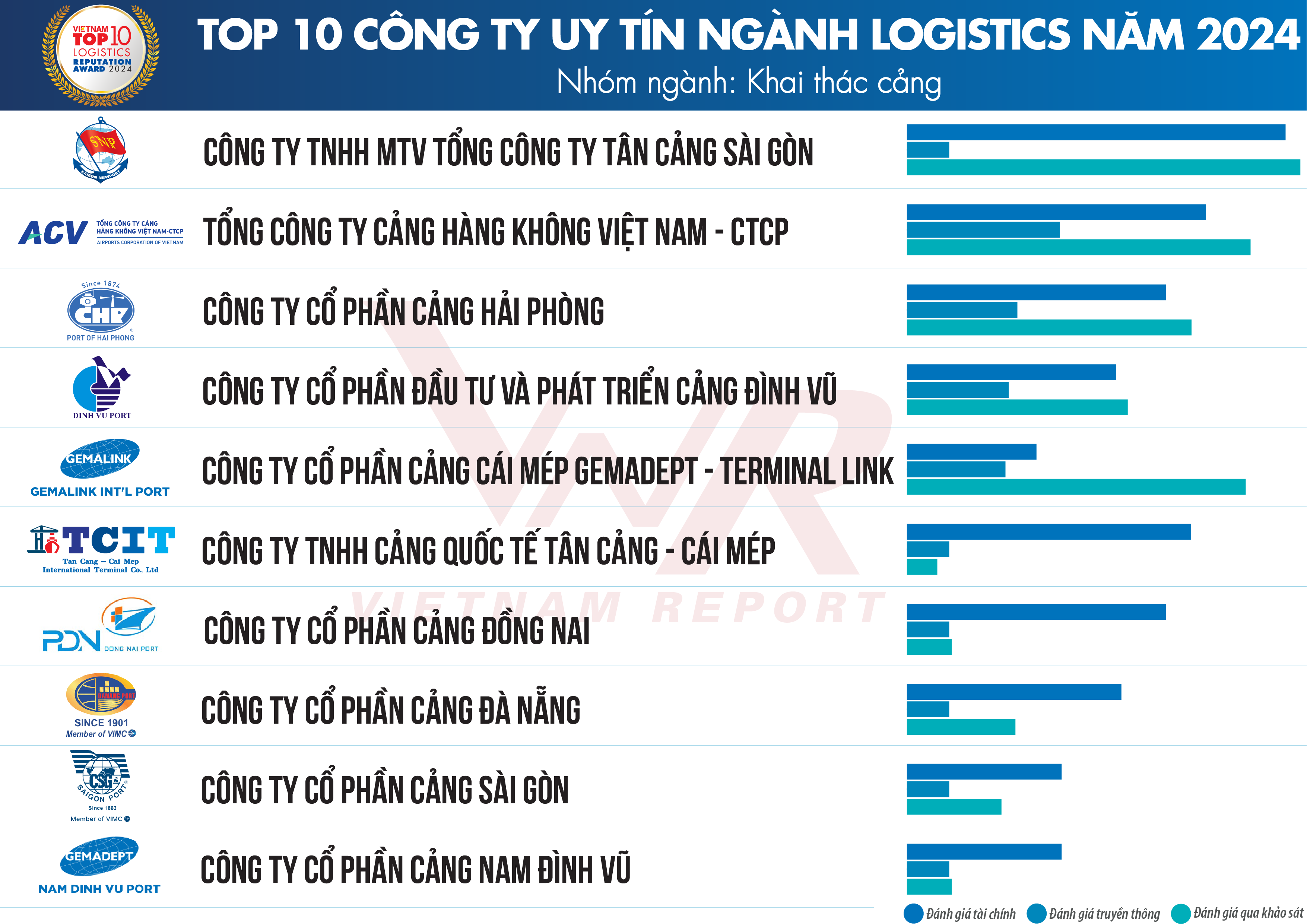

Danh sách 3: Top 10 Công ty uy tín ngành Logistics năm 2024 - Nhóm ngành Khai thác cảng

Nguồn: Vietnam Report, Top 10 Công ty uy tín ngành Logistics năm 2024, tháng 11/2024

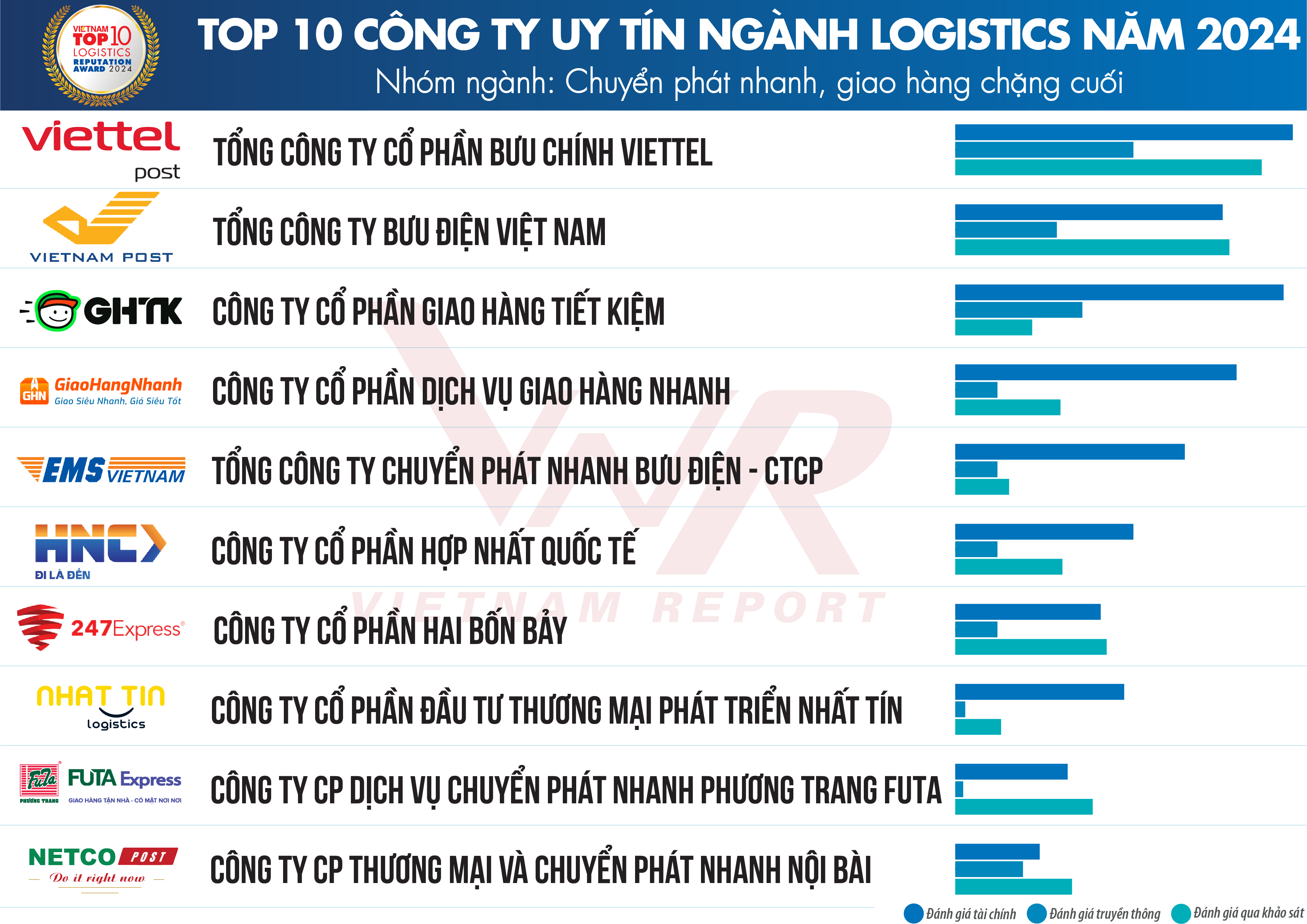

Danh sách 4: Top 10 Công ty uy tín ngành Logistics năm 2024 - Nhóm ngành Chuyển phát nhanh, giao hàng chặng cuối

Nguồn: Vietnam Report, Top 10 Công ty uy tín ngành Logistics năm 2024, tháng 11/2024

Nhìn lại năm 2023 đầy khó khăn đối với ngành logistics

Năm 2023 đánh dấu một giai đoạn đầy thử thách đối với nền kinh tế toàn cầu, khi hàng loạt vấn đề “nóng” tiếp tục tạo áp lực lên các ngành sản xuất và dịch vụ, đặc biệt là ngành logistics – huyết mạch của nền kinh tế. Lạm phát toàn cầu duy trì ở mức cao, nhu cầu tiêu dùng sụt giảm mạnh tại nhiều thị trường lớn, khủng hoảng ngân hàng tại Mỹ và châu Âu, cũng như căng thẳng địa chính trị leo thang ở nhiều khu vực như Nga - Ukraine và Biển Đông đã làm suy yếu động lực tăng trưởng. Đặc biệt, kinh tế Trung Quốc – một trong những trung tâm sản xuất và thương mại lớn nhất thế giới – phục hồi chậm chạp hậu COVID-19, gây ảnh hưởng đáng kể đến chuỗi cung ứng khu vực. Theo Quỹ Tiền tệ Quốc tế (IMF), tăng trưởng kinh tế toàn cầu năm 2023 chỉ đạt 3,3%, tiếp tục giảm so với năm 2022.

Trong bối cảnh chịu ảnh hưởng không nhỏ từ những biến động toàn cầu, kinh tế Việt Nam ghi nhận một năm với nhiều thách thức. Tăng trưởng GDP cả nước năm 2023 đạt khoảng 5,05%, thấp hơn so với mục tiêu 6,5% đề ra nhưng vẫn là mức tăng trưởng tích cực so với mặt bằng chung khu vực và thế giới. Tổng kim ngạch xuất nhập khẩu hàng hóa ước đạt 683 tỷ USD, giảm 6,6% so với năm 2022, nhưng cán cân thương mại tiếp tục duy trì xuất siêu qua nhiều năm – đạt khoảng 25 tỷ USD.

Ngành logistics Việt Nam, với vai trò kết nối giữa sản xuất, thương mại và tiêu dùng, chịu tác động trực tiếp từ các yếu tố trên. Khi xuất nhập khẩu – động lực chính của nền kinh tế – giảm sút, nhu cầu vận tải và các dịch vụ hậu cần như kho bãi, bốc dỡ và giao nhận hàng hóa cũng bị ảnh hưởng. Các doanh nghiệp logistics phải đối mặt với bài toán giảm giá cước vận chuyển trong khi chi phí nhiên liệu và nhân công tăng cao, đồng thời đáp ứng yêu cầu ngày càng khắt khe về thời gian giao hàng và tính minh bạch trong chuỗi cung ứng. Theo khảo sát của Vietnam Report trong năm 2023, phần lớn các doanh nghiệp logistics đều ghi nhận kết quả kinh doanh sụt giảm. Đáng chú ý, trong số 66,7% số doanh nghiệp suy giảm lợi nhuận, có tới 40,0% số doanh nghiệp cho biết có mức sụt giảm đáng kể.

Phục hồi xuất khẩu trở thành đồng lực chính của ngành logistics trong năm 2024

Năm 2024, ngành logistics Việt Nam chứng kiến sự phục hồi mạnh mẽ, nhờ tăng trưởng xuất khẩu và các yếu tố hỗ trợ từ chính phủ cũng như sự cải thiện về chuỗi cung ứng toàn cầu. Xuất khẩu Việt Nam 10 tháng năm 2024 tăng trưởng 14,9%, đạt 335,6 tỷ USD sau giai đoạn sụt giảm trong năm 2023. Những ngành hàng chủ lực như điện tử, dệt may, và nông sản tiếp tục dẫn đầu với đóng góp quan trọng vào tổng kim ngạch xuất khẩu. Trong đó, xuất khẩu sang Mỹ, thị trường lớn nhất của Việt Nam, đã gần cán mốc 100 tỷ USD trong 10 tháng qua, xuất siêu đạt hơn 86 tỷ USD, tăng mạnh 26,9% so với cùng kỳ. Có được kết quả như vậy một phần nhờ sự chuyển dịch sản xuất từ Trung Quốc sang Việt Nam trong bối cảnh đa dạng hóa chuỗi cung ứng toàn cầu.

Sự phục hồi xuất khẩu kéo theo sự tăng trưởng tích cực trong ngành logistics. Tổng sản lượng hàng hóa vận chuyển thông qua các cảng biển ước tính tăng khoảng 14% trong 10 tháng năm 2024, đạt trên 570 triệu tấn. Trong đó, hàng khô và container chiếm tỷ trọng lớn, với sản lượng xử lý lần lượt đạt hơn 321 và 191 triệu tấn. Ngoài ra, sự mở rộng của các khu công nghiệp, vốn đóng vai trò trung tâm trong chuỗi cung ứng xuất khẩu, cũng góp phần thúc đẩy nhu cầu logistics. Theo CBRE, tỷ lệ lấp đầy tại các khu công nghiệp trung bình đạt 81% ở miền Bắc và 92% ở miền Nam vào cuối tháng 06/2024. Con số trên được kỳ vọng khả quan hơn nữa nhờ dòng vốn FDI tiếp tục chảy mạnh, với tổng vốn đăng ký đạt trên 27,26 tỷ USD trong 10 tháng năm 2024.

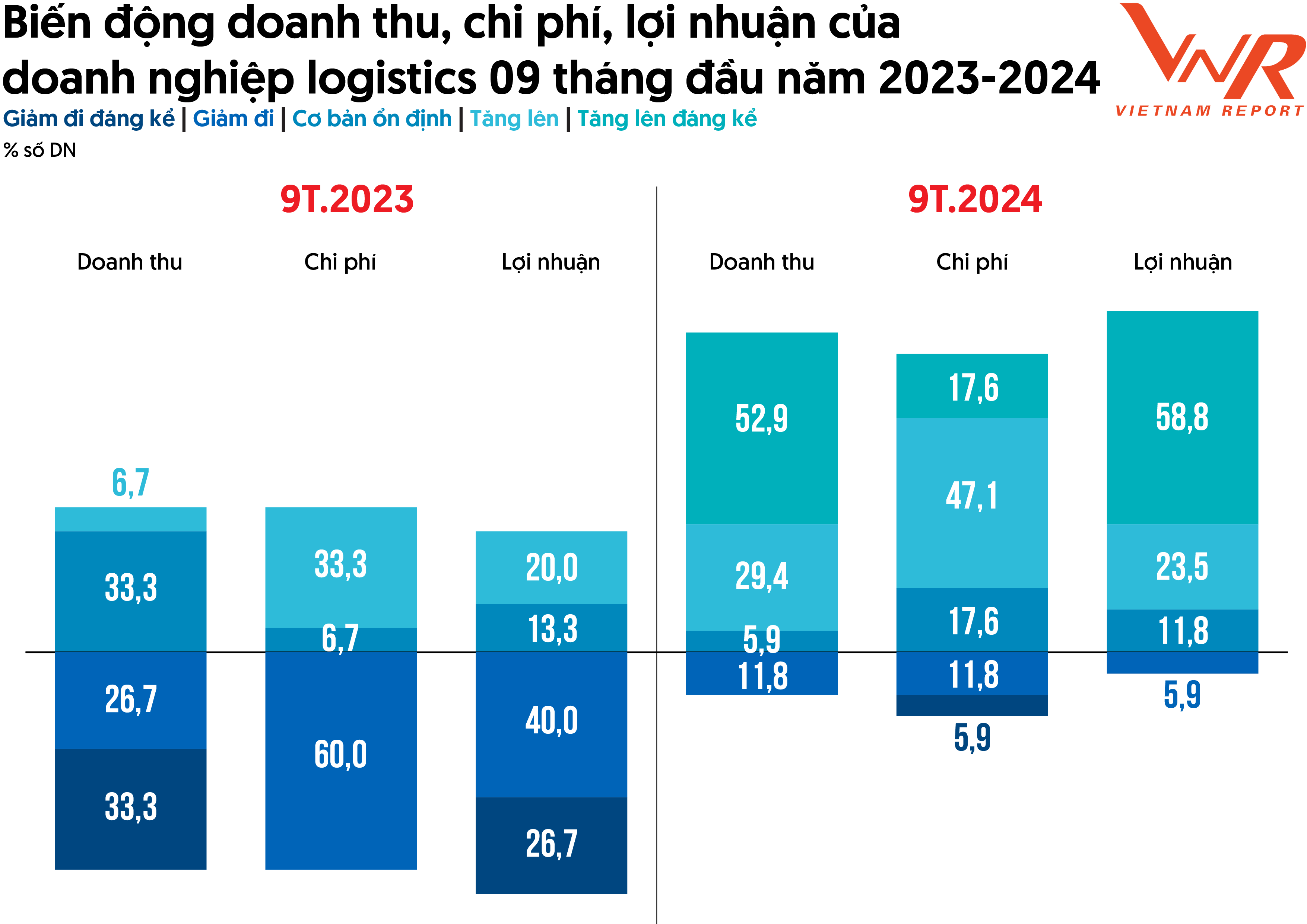

Hình 1: Biến động doanh thu, chi phí, lợi nhuận của doanh nghiệp logistics 09 tháng đầu năm 2023-2024

Nguồn: Vietnam Report, Khảo sát doanh nghiệp Logistics, tháng 10-11/2023-2024

Theo khảo sát doanh nghiệp logistics của Vietnam Report, biến động doanh thu, chi phí và lợi nhuận của doanh nghiệp logistics trong 9 tháng đầu năm 2023 và năm 2024 thể hiện sự phục hồi rõ rệt của ngành. Năm 2023, doanh thu ngành bị ảnh hưởng mạnh khi 33,3% doanh nghiệp giảm đáng kể, nhưng năm 2024, tình hình khởi sắc với 52,9% doanh nghiệp tăng đáng kể, tỷ lệ giảm đã giảm xuống còn 11,8%. Đồng thời, doanh nghiệp logistics cũng giảm bớt áp lực về chi phí. Tỷ lệ doanh nghiệp ghi nhận chi phí tăng đáng kể đạt 17,6% năm 2024 thấp hơn nhiều so với tỷ lệ 52,9% doanh nghiệp tăng doanh thu đáng kể. Sự cải thiện doanh thu và kiểm soát chi phí kéo theo triển vọng lợi nhuận tích cực hơn. Năm 2024, có tới 82,3% doanh nghiệp dự báo lợi nhuận tăng, trong đó có 58,8% tăng lên đáng kể, và số giảm đã giảm từ 66,7% xuống còn 5,9%. Dữ liệu này phản ánh tác động tích cực từ sự phục hồi xuất khẩu, đầu tư vào công nghệ logistics và chính sách hỗ trợ hiệu quả, khẳng định ngành logistics đang dần lấy lại đà tăng trưởng và đóng vai trò quan trọng trong chuỗi cung ứng toàn cầu.

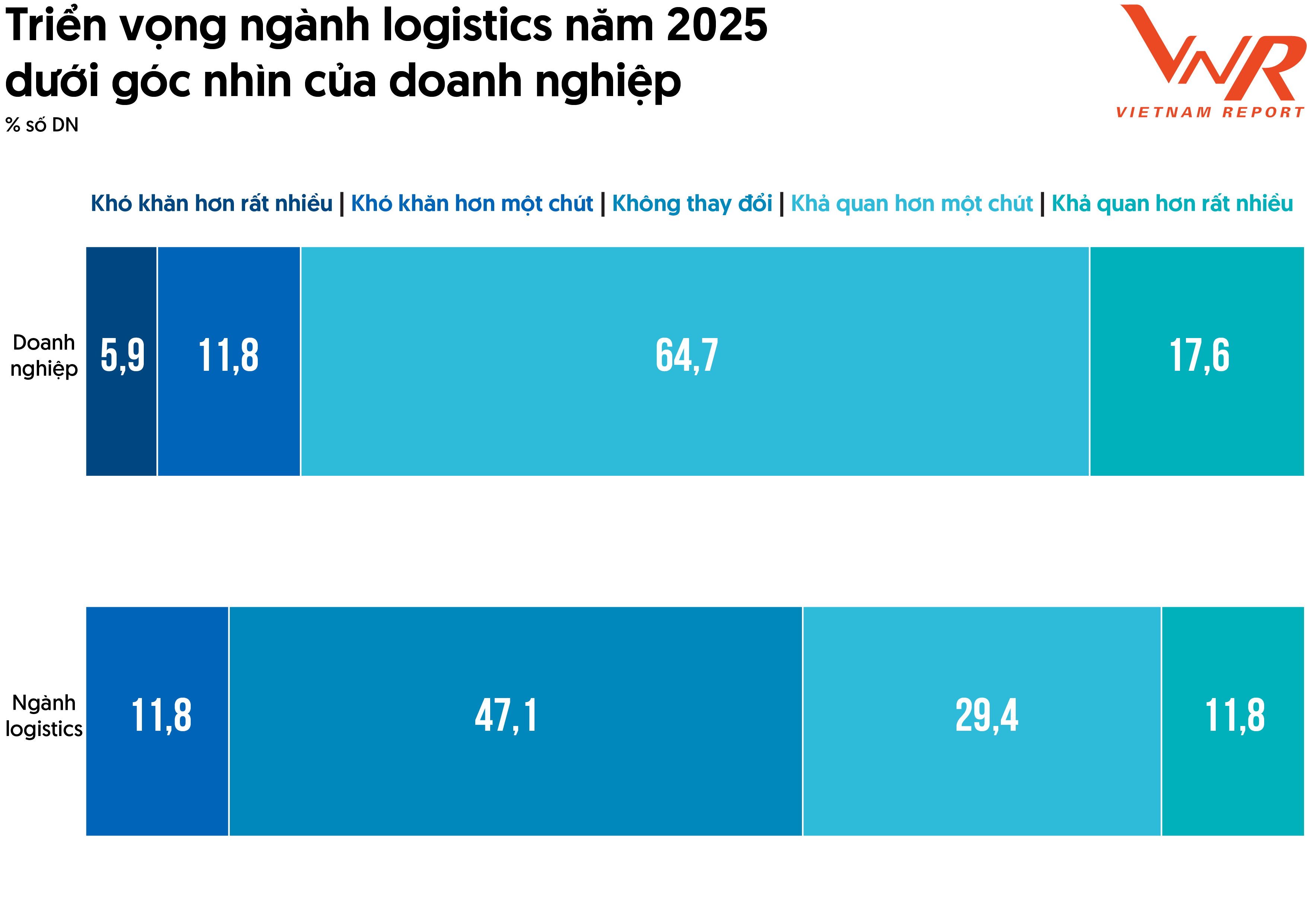

Hình 2: Triển vọng ngành logistics năm 2025 dưới góc nhìn doanh nghiệp

Nguồn: Vietnam Report, Khảo sát doanh nghiệp Logistics, tháng 10-11/2024

Khảo sát của Vietnam Report cho thấy cộng đồng doanh nghiệp logistics lạc quan về triển vọng năm 2025, tiếp tục đà phục hồi trong năm 2024. Ở góc nhìn chung về toàn ngành logistics, với 29,4% nhận định khả quan hơn một chút và 11,8% đánh giá khả quan hơn rất nhiều. Đối với các doanh nghiệp, có 64,7% nhận định tình hình sẽ khả quan hơn một chút và 17,6% đánh giá rất khả quan. Chỉ 5,9% dự báo khó khăn hơn rất nhiều, cho thấy niềm tin vào sự phục hồi mạnh mẽ và bền vững của ngành. Điều này phản ánh niềm tin không chỉ vào cải thiện nội tại của doanh nghiệp mà còn từ sự hỗ trợ của chính sách chính phủ và xu hướng tăng trưởng thương mại quốc tế. Kỳ vọng vào năm cuối của Kế hoạch phát triển kinh tế - xã hội 5 năm 2021-2025, ngành logistics đang tận dụng cơ hội từ quá trình chuyển dịch chuỗi cung ứng toàn cầu, đẩy mạnh đầu tư và ứng dụng công nghệ để củng cố vai trò huyết mạch trong nền kinh tế.

Những trở ngại tiếp diễn và có chiều hướng gia tăng

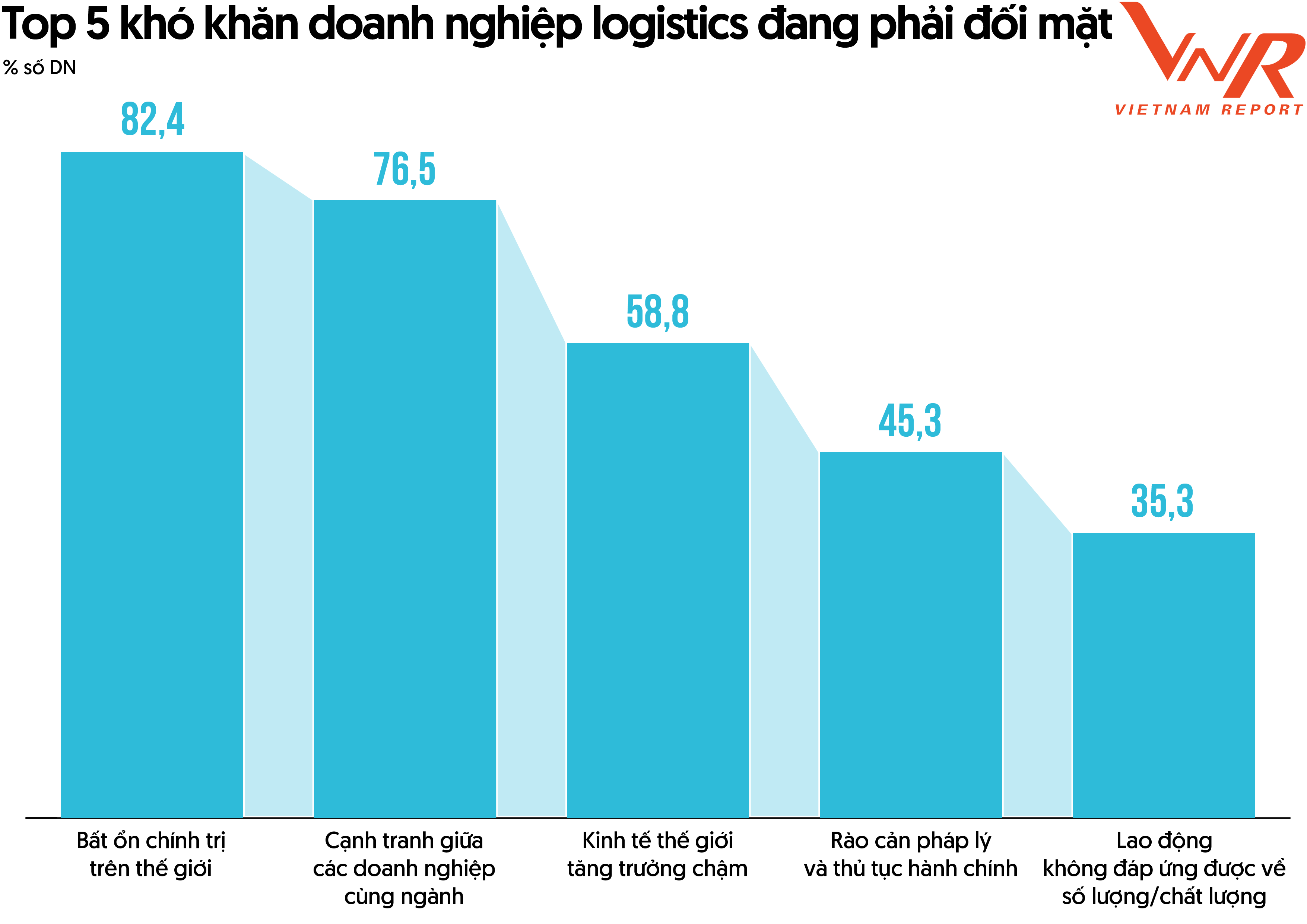

Điểm lại những khó khăn lớn trong năm 2024, top 5 khó khăn theo đánh của doanh nghiệp logistics bao gồm: Bất ổn kinh tế - chính trị trên thế giới (82,4%), Cạnh tranh giữa các doanh nghiệp cùng ngành (76,5%), Kinh tế thế giới tăng trưởng chậm (58,8%), Rào cản pháp lý và thủ tục hành chính (45,3%), Lao động không đáp ứng được về số lượng/chất lượng (35,3%).

Hình 3: Top 5 khó khăn doanh nghiệp logistics đang phải đối mặt

Nguồn: Vietnam Report, Khảo sát doanh nghiệp Logistics, tháng 10-11/2024

Tình trạng bất ổn chính trị trên thế giới được 82,4% doanh nghiệp logistics đánh giá là trở ngại lớn nhất, làm gián đoạn chuỗi cung ứng toàn cầu. Các xung đột địa chính trị, như chiến tranh Nga-Ukraine, căng thẳng thương mại Mỹ-Trung, hay chính sách bảo hộ kinh tế từ các nền kinh tế lớn, đã gây ảnh hưởng tiêu cực đến dòng chảy thương mại và vận tải hàng hóa quốc tế. Ngoài ra, các lệnh trừng phạt kinh tế, đóng cửa cảng biển tại khu vực xung đột và sự bất ổn của tỷ giá hối đoái làm tăng chi phí hoạt động cho doanh nghiệp logistics. Những biến động này không chỉ làm giảm hiệu quả vận hành mà còn kéo dài thời gian giao hàng, ảnh hưởng đến độ tin cậy của các chuỗi cung ứng. Năm 2024 cũng chứng kiến sự chuyển giao nhà lãnh đạo tại nhiều nền kinh tế lớn, đặc biệt là sau khi bầu cử tại Mỹ có kết quả, toàn thế giới đang chờ đợi và hy vọng những lệnh đình chiến được thiết lập. Ở chiều ngược lại, chiến tranh thương mại có thể leo thang hơn nữa trước những chính sách được cho là Nhà Trắng sẽ áp dụng.

Cạnh tranh giữa các doanh nghiệp logistics đang trở thành rào cản lớn thứ hai, với 76,5% doanh nghiệp ghi nhận đây là một khó khăn đáng kể. Thống kê cho thấy, Việt Nam đang có hơn 30.000 doanh nghiệp đăng ký hoạt động trong lĩnh vực logistics, trong đó, doanh nghiệp trong nước chiếm 89%, còn 10% là doanh nghiệp liên doanh và 1% là doanh nghiệp 100% vốn nước ngoài. Song đa phần các doanh nghiệp trong nước còn hạn chế cả về vốn và nhân lực cũng như kinh nghiệm hoạt động quốc tế, chưa có sự liên kết giữa các khâu trong chuỗi cung ứng logistics. Phần lớn thị phần logistics vẫn do các công ty nước ngoài nắm giữ, lên đến 70-80%. Điều này khiến doanh nghiệp Việt chủ yếu hoạt động ở các phân khúc giá trị thấp như vận tải nội địa và giao nhận hàng hóa đơn giản. Để vượt qua thách thức, doanh nghiệp nội địa cần hợp tác chặt chẽ hơn, phát triển năng lực lõi, và tận dụng lợi thế địa phương để nâng cao sức cạnh tranh trong bối cảnh thị trường ngày càng khốc liệt.

Kinh tế thế giới tăng trưởng chậm, được 58,8% doanh nghiệp xem là rào cản đáng kể, gây giảm cầu về vận tải hàng hóa. Tăng trưởng GDP toàn cầu giảm sút kéo theo khối lượng giao dịch thương mại co hẹp, ảnh hưởng trực tiếp đến doanh thu của ngành. Trong báo cáo tháng 10/2024, IMF giảm dự báo tăng trưởng toàn cầu tương đối phẳng – giảm từ 3,3% trong năm 2023 xuống 3,2% trong năm 2024 và 2025. Với mức tăng trưởng toàn cầu chưa bứt phá, kim ngạch xuất khẩu của Việt Nam khó có thể kiến tạo mức tăng lớn hàng năm.

Với 45,3% doanh nghiệp logistics coi rào cản pháp lý và thủ tục hành chính là thách thức chính, đây là vấn đề không nhỏ trong việc thúc đẩy phát triển ngành. Các doanh nghiệp thường mất nhiều thời gian và chi phí để hoàn thành thủ tục xuất nhập khẩu, gây ảnh hưởng đến hiệu quả vận hành. Theo Báo cáo của Ngân hàng Thế giới, thời gian thông quan xuất khẩu tại Việt Nam là 55 giờ, cao hơn mức trung bình của các nước ASEAN-4 (Thái Lan, Malaysia, Indonesia, và Philippines). Để giải quyết, Chính phủ đã thực hiện nhiều biện pháp như triển khai Cơ chế một cửa quốc gia và một cửa ASEAN, đơn giản hóa quy trình cấp phép và cắt giảm các thủ tục không cần thiết. Ngoài ra, Chiến lược Phát triển Logistics Việt Nam đến năm 2025, tầm nhìn 2030, tập trung vào cải cách thể chế, tăng cường minh bạch và ứng dụng công nghệ nhằm giảm thiểu phiền hà cho doanh nghiệp. Tuy nhiên, cần sự phối hợp đồng bộ từ các cơ quan để đảm bảo hiệu quả lâu dài.

Cuối cùng, vấn đề thiếu hụt lao động chất lượng với tỷ lệ 35,3% đã làm giảm khả năng đáp ứng các tiêu chuẩn quốc tế. Nguồn nhân lực logistics tại Việt Nam còn hạn chế về kỹ năng, trong khi sự phát triển của thương mại điện tử và chuỗi cung ứng hiện đại lại yêu cầu lao động trình độ cao. Dự kiến đến năm 2030, nhu cầu nguồn nhân lực về logistics là hơn 200.000 người, trong khi đó, khả năng đáp ứng về nguồn nhân lực logistics chỉ khoảng 10% nhu cầu thị trường. Nguồn nhân lực logistics của Việt Nam không những thiếu về số lượng mà còn yếu về chất lượng. Bên cạnh đó, số lao động được đào tạo bài bản về dịch vụ logistics chỉ chiếm khoảng 5-7% số lao động đang làm trong lĩnh vực này.

Công nghệ và bền vững – hai chìa khóa tương lai của ngành logistics

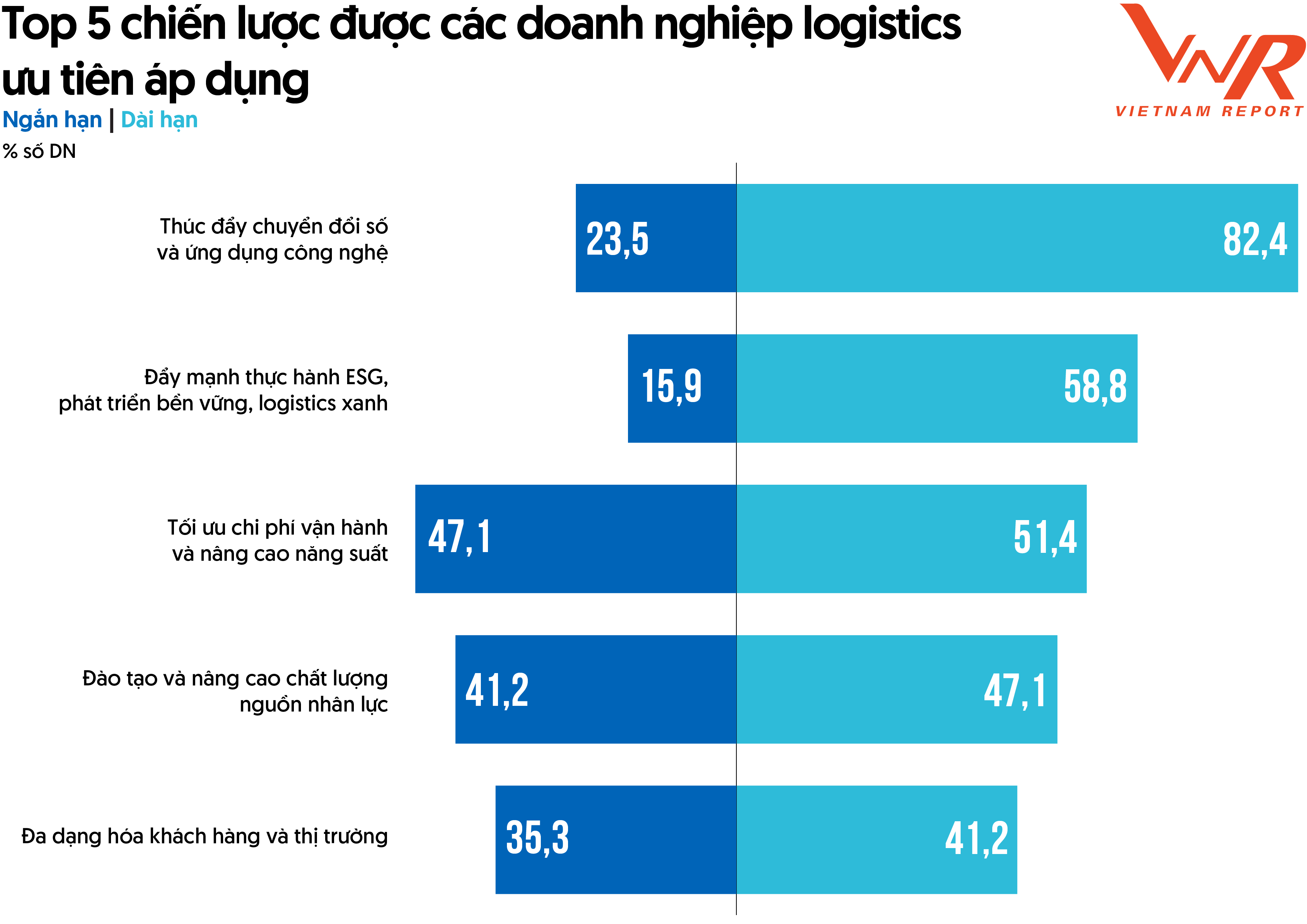

Các chiến lược mà các doanh nghiệp logistics ưu tiên áp dụng trong ngắn hạn hướng tới tối ưu chi phí vận hành, nâng cao năng suất, phát triển nhân lực và đa dạng hóa thị trường. Trong dài hạn, các doanh nghiệp luôn có định hướng thúc đẩy chuyển đổi số và ứng dụng công nghệ (82,4% số doanh nghiệp lựa chọn) và đẩy mạnh thực hành ESG, phát triển bền vững, logistics xanh (58,8% số doanh nghiệp lựa chọn).

Hình 4: Top 5 chiến lược được các doanh nghiệp logistics ưu tiên áp dụng

Nguồn: Vietnam Report, Khảo sát doanh nghiệp Logistics, tháng 10-11/2024

Chuyển đổi số và ứng dụng công nghệ hiện đại. Đây là bước đi tất yếu trong bối cảnh ngành logistics đối mặt với áp lực tối ưu hóa chi phí, tăng hiệu quả vận hành và đáp ứng nhu cầu khách hàng ngày càng phức tạp. Các giải pháp công nghệ như trí tuệ nhân tạo (AI), blockchain, hoặc hệ thống quản lý vận tải (TMS), quản lý chuỗi cung ứng (SCM) không chỉ cải thiện khả năng quản lý mà còn giúp doanh nghiệp gia tăng tính minh bạch và giảm thiểu sai sót trong chuỗi cung ứng. Đặc biệt là giải pháp tự động hóa quy trình bằng robot (RPA), cho phép tự động hóa các tác vụ thông thường, thủ công và lặp lại trong quy trình nghiệp vụ. Theo Mordor Intelligence, thị trường robot kho bãi toàn cầu sẽ tăng trưởng với tốc độ CAGR (tỷ lệ tăng trưởng kép hàng năm) 17,7% từ năm 2024 đến năm 2029. Sự tăng trưởng này là dấu hiệu cho thấy nhu cầu tự động hóa và nhu cầu ngày càng tăng về hoạt động logistics hiệu quả. Áp dụng robot sẽ là tương lai tất yếu của ngành logistis, song giải pháp này hiện có vốn đầu tư lớn, giải pháp bán tự động vẫn là lựa chọn của hầu hết các doanh nghiệp. Sự hiệu của hệ thống kho bãi tự động hoàn toàn đã được áp dụng và kiểm chứng tại các thị trường phát triển và kỳ vọng sẽ sớm được triển khai rộng rãi tại các doanh nghiệp logistics Việt.

Song song đó, phát triển logistics xanh và thực hành ESG (môi trường, xã hội, và quản trị) cũng nhận được sự quan tâm từ 58,8% doanh nghiệp. Trước các cam kết giảm phát thải và yêu cầu khắt khe hơn từ thị trường quốc tế, giải pháp đầu tư vào đội xe điện, nhà kho thông minh tiết kiệm năng lượng và sử dụng vật liệu tái chế trong đóng gói đang được các doanh nghiệp hướng đến. Bên cạnh đó, việc thực hiện ESG còn mang lại lợi thế cạnh tranh, giúp doanh nghiệp thu hút khách hàng và nhà đầu tư quan tâm đến phát triển bền vững. Theo khảo sát của Vietnam Report, 28,8% số doanh nghiệp logistics đang ở giai đoạn lập kế hoạch ESG, 31,2% số doanh nghiệp đã lập và triển khai một phần cam kết ESG, song chưa có doanh nghiệp đã triển khai toàn diện. Kết quả khảo sát này cho thấy việc triển khai ESG, logistics xanh, phát triển bền vững đang là bài toán cần lời giải trong dài hạn khi logistics gắn liền với hoạt động vận tải – lĩnh vực tiêu thụ nhiên liệu hóa thạch lớn và chưa thể chuyển đổi một sớm một chiều.

Những chiến lược trên không chỉ giúp ngành logistics Việt Nam bắt kịp xu hướng toàn cầu mà còn thúc đẩy hình ảnh quốc gia trên bản đồ chuỗi cung ứng quốc tế. Để việc triển khai có hiệu quả cần sự hỗ trợ mạnh mẽ từ Chính phủ thông qua các chính sách khuyến khích, như ưu đãi thuế cho doanh nghiệp ứng dụng công nghệ xanh hoặc đầu tư vào hạ tầng số hóa.

Chính phủ đồng hành cùng doanh nghiệp nâng tầm vị thế logistics Việt Nam

Ngành logistics Việt Nam đang có những bước chuyển mình quan trọng nhờ sự đồng hành và hỗ trợ từ Chính phủ. Theo các khảo sát và chiến lược phát triển đã được ban hành, Chính phủ đã tập trung cải cách thủ tục hành chính, đặc biệt là tại hải quan và các cơ quan kiểm tra chuyên ngành, giúp giảm thời gian và chi phí cho doanh nghiệp. Các cảng biển chiến lược như Lạch Huyện (Hải Phòng) và Cái Mép - Thị Vải (Bà Rịa - Vũng Tàu) tiếp tục được đầu tư nâng cấp, tạo động lực thúc đẩy vận tải biển, một trong những phân khúc chủ lực của logistics. Đặc biệt, việc ứng dụng công nghệ như trí tuệ nhân tạo (AI), blockchain, và hệ thống quản lý chuỗi cung ứng (SCM) đã được khuyến khích mạnh mẽ, nâng cao năng suất và hiệu quả quản lý.

Năm 2024 được xác định là thời điểm quyết định trong kế hoạch hành động nâng cao năng lực cạnh tranh dịch vụ logistics theo Quyết định số 221/QĐ-TTg của Thủ tướng Chính phủ. Đồng thời, đây là bước chuẩn bị quan trọng cho Chiến lược phát triển dịch vụ logistics giai đoạn 2025-2035, với tầm nhìn đến năm 2050, nhằm biến logistics thành một ngành dịch vụ mũi nhọn, nâng cao năng lực cạnh tranh quốc gia. Chính phủ còn thúc đẩy các dự án trọng điểm của ngành giao thông, tập trung kết nối và phát triển hạ tầng logistics đồng bộ, giúp cải thiện hiệu quả vận tải nội địa và quốc tế.

Ngoài ra, các chính sách xúc tiến thương mại, thu hút đầu tư quốc tế và tận dụng lợi thế từ các hiệp định thương mại tự do (FTA) thế hệ mới cũng đang được triển khai. Những nỗ lực này không chỉ thúc đẩy phát triển các trung tâm logistics ứng dụng công nghệ cao mà còn tạo ra các chuỗi cung ứng hiện đại, gia tăng giá trị cho dịch vụ logistics trong nước và quốc tế. Vai trò của các hiệp hội và doanh nghiệp hạt nhân trong ngành logistics cũng được chú trọng, giúp thúc đẩy sự liên kết trong chuỗi cung ứng và phát triển các dịch vụ logistics bền vững. Hướng đến tương lai, việc kết hợp giữa nỗ lực từ chính phủ và doanh nghiệp không chỉ giúp ngành logistics vượt qua khó khăn hiện tại mà còn định vị Việt Nam như một trung tâm logistics hàng đầu khu vực.

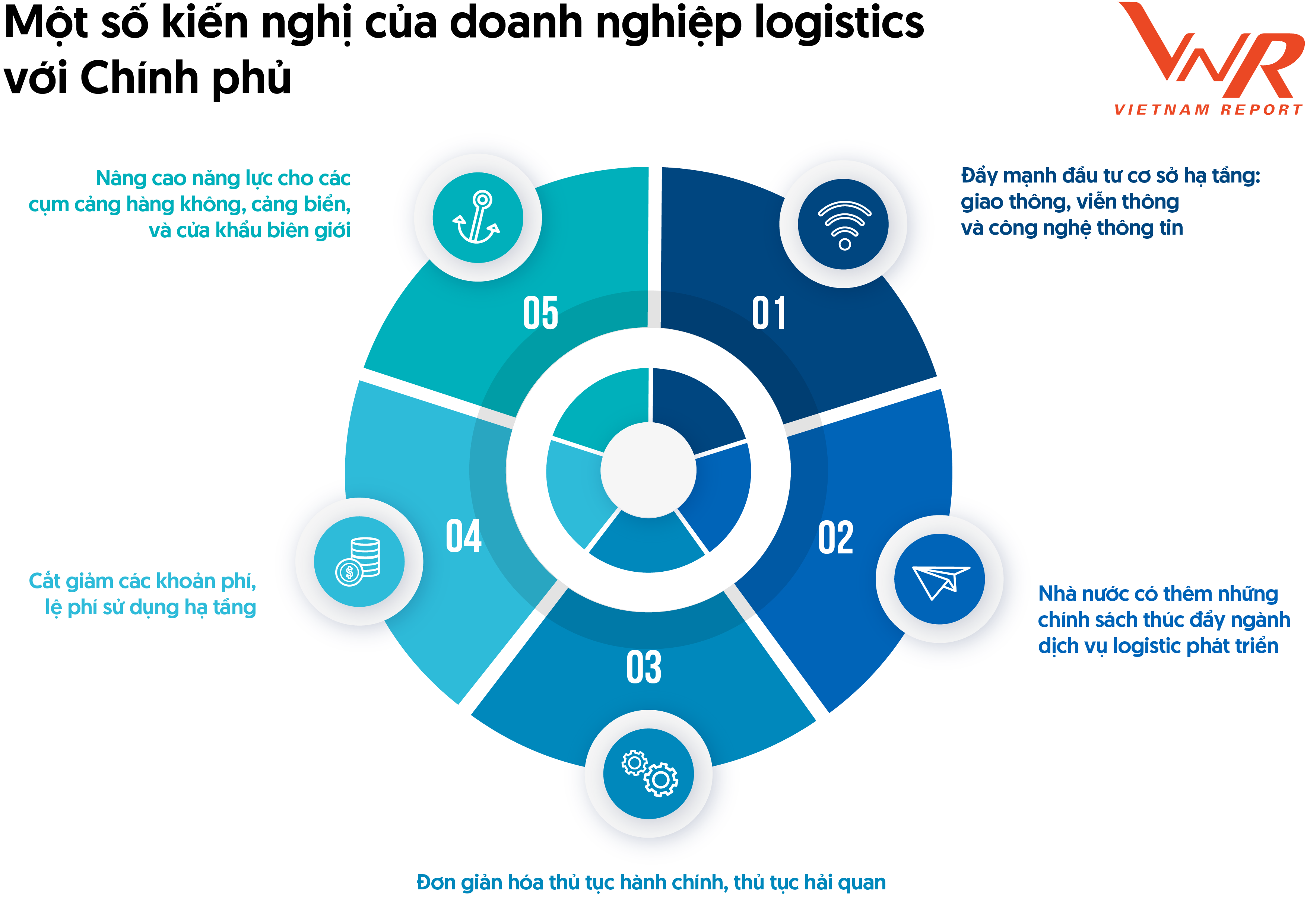

Hình 5: Một số kiến nghị của doanh nghiệp logistics với Chính phủ

Nguồn: Vietnam Report, Khảo sát doanh nghiệp Logistics, tháng 10-11/2024

Theo khảo sát của Vietnam Report, 5 kiến nghị quan trọng mà cộng đồng doanh nghiệp kỳ vọng vào sự hỗ trợ của Nhà nước bao gồm: (1) Đầu tư hạ tầng giao thông, viễn thông và công nghệ thông tin; (2) Nhà nước có thêm những chính sách thúc đẩy ngành dịch vụ logistic phát triển; (3) Đơn giản hóa thủ tục hành chính, thủ tục hải quan; (4) Cắt giảm các khoản phí, lệ phí sử dụng hạ tầng; (5) Nâng cao năng lực cho các cụm cảng hàng không, cảng biển, và cửa khẩu biên giới.

Với sự đồng hành từ chính phủ và sự chủ động từ doanh nghiệp, ngành logistics Việt Nam không chỉ khắc phục các bất cập hiện tại mà còn hướng tới mục tiêu trở thành trung tâm logistics hàng đầu khu vực, góp phần nâng cao năng lực cạnh tranh quốc gia trong giai đoạn hội nhập sâu rộng.

Đánh giá hoạt động truyền thông của doanh nghiệp logistics

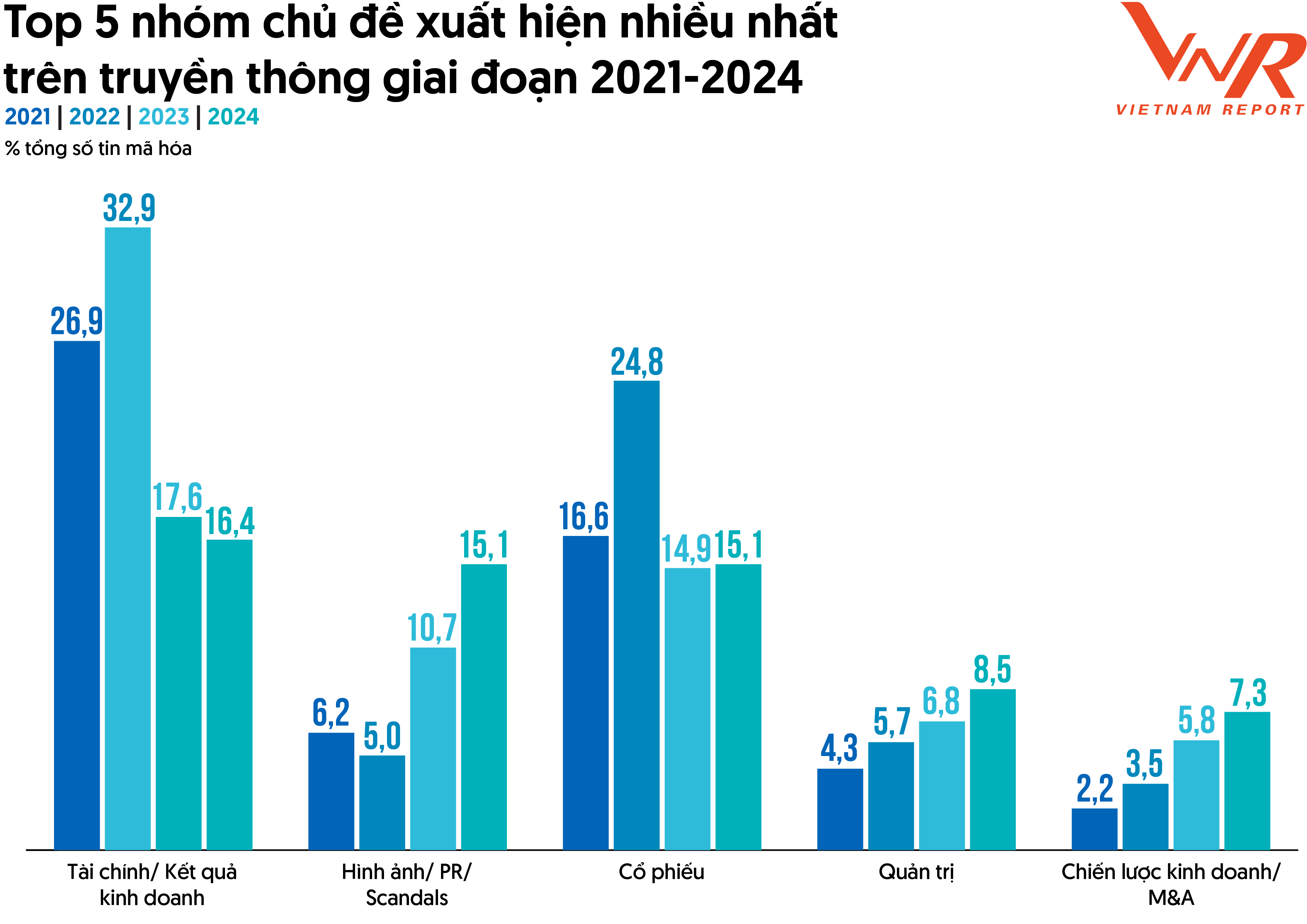

Kết quả phân tích truyền thông cho thấy, nhóm chủ đề Tài chính/ Kết quả kinh doanh và Hình ảnh/ PR/ Scandals vẫn là những nhóm chủ đề được xuất hiện nhiều nhất trên truyền thông lần lượt chiếm 16,4% và 15,1% trong tổng số lượng thông tin được mã hóa. Kết quả kinh doanh gắn liền với hình ảnh của doanh nghiệp, cùng với những mảng sáng-tối đan xen của thị trường đã duy trì hai nhóm chủ đề trên đứng đầu trong số lượng thông tin được mã hóa. Nửa cuối 2023 và đầu năm 2024, thị trường bao phủ bởi những tin tức tiêu cực do kết quả kinh doanh của các doanh nghiệp giảm sút. Cũng hai nhóm chủ đề này lại đón nhận tin tích cực bởi sự phục hồi mạnh của thị trường qua báo cáo tình hình kinh tế-xã hội và báo cáo tài chính quý I và quý II của các doanh nghiệp niêm yết trong năm 2024.

Hình 6: Top 5 nhóm chủ đề xuất hiện nhiều nhất trên truyền thông giai đoạn 2021-2024

Nguồn: Vietnam Report, Tổng hợp dữ liệu Media Coding ngành Logistics tại Việt Nam, tháng 10/2020 - 09/2024

Bên cạnh hai nhóm chủ đề kể trên, còn có thêm nhóm chủ đề Cổ phiếu (15,1%) có tỷ trọng chiếm trên 10,0%. Đáng chú ý, trong năm vừa qua, những hoạt động liên quan tới đầu tư mở cảng; tập trung hoàn thiện, triển khai các dự án hợp tác đã ký của các doanh nghiệp trong ngành đã giúp cho nhóm chủ đề Quản trị vươn lên vị trí thứ tư và tạo ra xu hướng gia tăng trong 4 năm trở lại đây. Chiến lược kinh doanh/M&A liên tục gia tăng tỷ lệ và lọt vào top 5 nhóm chủ đề xuất hiện nhiều nhất trên truyền thông. Đây cũng là tín hiệu cho thấy các doanh nghiệp đã nhận thức tốt thị trường, thay đổi và theo đuổi những chiến lược mới, không ngại thay đổi, vươn mình lớn mạnh và xây dựng vị thế tốt hơn trên thị trường logistics trong nước và quốc tế.

Tóm lại, năm 2024 và 2025 là thời điểm bứt phá quan trọng cho ngành logistics Việt Nam. Với sự hỗ trợ từ các chính sách đúng đắn và tăng trưởng xuất khẩu ổn định, ngành này không chỉ phục hồi mà còn có tiềm năng phát triển mạnh mẽ hơn. Nhìn về tương lai, ngành logistics Việt Nam đứng trước cơ hội lớn để vươn tầm, trở thành “xương sống” của nền kinh tế hiện đại, góp phần thúc đẩy tăng trưởng và hội nhập sâu rộng với thế giới. Thành công của ngành logistics không chỉ là thành tựu của riêng một ngành mà còn là minh chứng cho khả năng chuyển mình mạnh mẽ của cả nền kinh tế trong bối cảnh toàn cầu đầy biến động.

|

Top 10 Công ty uy tín ngành Logistics là kết quả nghiên cứu độc lập của Vietnam Report được công bố từ năm 2017. Từ năm 2012, Vietnam Report đã sử dụng phương pháp Media Coding (mã hóa dữ liệu báo chí) để tính điểm uy tín của các doanh nghiệp trên truyền thông. Kể từ đó đến nay, nhiều bảng xếp hạng Top 10 thuộc các ngành trọng điểm và có tiềm năng tăng trưởng cao của Việt Nam cũng đã được định kỳ công bố thường niên như: Bất động sản, Xây dựng, Công nghệ, Ngân hàng, Tài chính, Bảo hiểm, Dược, Du lịch... Phương pháp nghiên cứu phân tích truyền thông để đánh giá uy tín của các công ty dựa trên học thuyết Agenda Setting về sự ảnh hưởng, tác động của truyền thông đại chúng đến cộng đồng và xã hội được 2 giáo sư Maxwell McCombs và Donald L. Shaw chính thức công bố vào năm 1968, được Vietnam Report và các đối tác hiện thực hóa và áp dụng. Theo đó, Vietnam Report đã sử dụng phương pháp Branch Coding (đánh giá hình ảnh của công ty trên truyền thông) để tiến hành phân tích uy tín của các công ty Logistics tại Việt Nam. Vietnam Report tiến hành mã hóa (coding) các bài báo viết về ngành Logistics được đăng tải trên các đầu báo có ảnh hưởng trong thời gian từ tháng 10/2023 đến tháng 09/2024. Các bài báo được phân tích và đánh giá ở cấp độ câu chuyện (story - level) về 24 khía cạnh hoạt động cụ thể của các công ty từ sản phẩm, kết quả kinh doanh, thị trường... tới các hoạt động và uy tín của lãnh đạo công ty. Các thông tin được lựa chọn mã hóa (coding) dựa trên 02 nguyên tắc cơ bản: Tên công ty xuất hiện ngay trên tiêu đề của bài báo, hoặc tin tức về công ty được đề cập tối thiểu chiếm 05 dòng trong bài báo, đây được gọi là ngưỡng nhận thức - khi thông tin được đánh giá là có giá trị phân tích. Các thông tin được đánh giá ở các cấp độ: 0: Trung lập; 1: Tích cực; 2: Khá tích cực; 3: Không rõ ràng; 4: Khá tiêu cực; 5: Tiêu cực. Tuy nhiên, thống kê lại, nhóm nghiên cứu đưa ra 3 cấp bậc để đánh giá cuối cùng, bao gồm: Trung lập (gồm 0 và 3), tích cực (1 và 2), và tiêu cực (4 và 5). Những nhận định trong thông cáo mang tính tổng quát và tham khảo cho các doanh nghiệp, đối tác; không phải nhận định cá nhân và không phục vụ mục đích hay nhu cầu của bất cứ nhà đầu tư cụ thể nào. Do đó, các bên liên quan nên cân nhắc kỹ tính phù hợp của các thông tin trên trước khi sử dụng để đưa ra quyết định đầu tư và hoàn toàn chịu trách nhiệm trong việc sử dụng các thông tin đó. |

||

Vietnam Report

.jpg)

.png)

Bình Luận (0)